Теперь рассмотрим деятельность международных платежных систем на современном этапе развития систем безналичных расчетов.

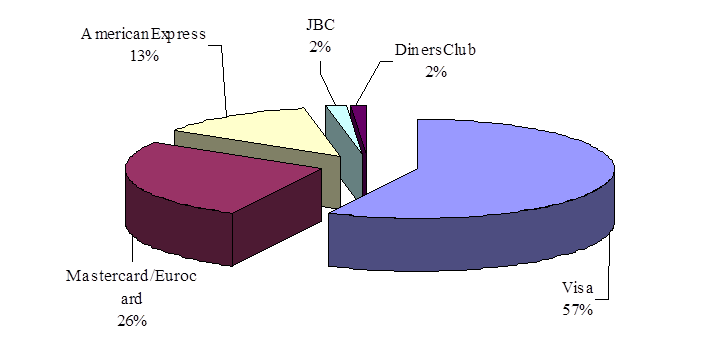

На сегодняшний день в мире крупнейшими международными платежными системами эмитировано свыше 2 млрд. пластиковых карточек. Доля каждой из них представлена на рис. 7. Такие результаты достигнуты за счет грамотной маркетинговой политики компаний, направленной на определенные сегменты рынка. Только постоянное обновление и расширение линейки услуг, позволяет им на протяжении нескольких десятилетий оставаться лидерами «карточного» бизнеса.

С целью совершенствования и расширения перечня услуг, предлагаемых владельцам карточек отечественными банками, детально проанализируем продукты, предлагаемые наиболее крупными международными системами.

|

Рис. 7 Мировой рынок пластиковых карт, %

Вначале проанализируем деятельность VISA.

VISA — это электронная платежная система, которая объединяет 21 тыс. банков-членов по всему миру. Непосредственно эмиссией и организацией приема карт занимаются сами банки. VISA как некоммерческая ассоциация выполняет посредническую роль между банками и занимается организацией расчетов и обеспечением технического взаимодействия между участниками системы. Некоммерческая суть ассоциации проявляется в том, что стоимость услуг по осуществлению процессинга карт через сеть VISA для банков определяется теми затратами, которые требуются на их организацию, а любая полученная сверх этого прибыль направляется на дальнейшее развитие сети и совершенствование технологии.

Карты VISA принимают более чем 25 млн. торговых и сервисных предприятий и обслуживают более 770 тыс. банкоматов по всему миру. Торговая марка VISA появилась 25 лет тому назад, насчитывая в то время не более 40 млн. карт с оборотом в 12 млрд. у.е. На конец 2007 г. банки — члены VISA выпустили более 1 млрд. карт VISA, которые принимают более чем в 150 странах мира, оборот по картам VISA превысил отметку 3 трлн. у.е. Членами Visa являются 9 белорусских банков, среди которых АСБ «Беларусбанк», ОАО «Белвнешэкономбанк», ОАО «Белпромстройбанк», ОАО «Белинвестбанк», «Приорбанк» ОАО , «БелСвиссбанк», ЗАО «Минский транзитный банк», ОАО «Технобанк» и ОАО «Паритетбанк».

Центральная и Восточная Европа, Ближний Восток и Африка были выделены в регион СЕМЕА в 1995 г. За семь лет существования региона количество карт увеличилось с 5 млн. в 1995 г. до 35 млн. по итогам на конец 2005 г. (т.е. на 600 %). Обороты по картам составили 74,2 млрд. у.е.

Одной из самых популярных карт в регионе СЕМЕА является VISA Electron, которая распространена на 27 рынках и составляет примерно 70 % от числа всех карт VISA, выпущенных в регионе.

Рассмотрим продукты, предлагаемые VISA для физических лиц.

VISA предлагает банкам три основных вида карт для физических лиц: кредитные, дебетовые и предоплаченные. Последние не подразумевают наличия постоянно пополняемого счета в банке и предназначены в основном для мелких и ежедневных покупок. Предоплаченные карты могут быть виртуальными, с магнитной полосой, а также со встроенным чипом. Одним из видов предоплаченных продуктов является карта под названием pre-paid card.

VISA Electron — самая популярная карта в регионе СЕМЕА в целом. На конец первого квартала 2006 г. в СЕМЕА насчитывалось свыше 27 млн. карт VISA Electron, что составляет 77,3 % от всех карт VISA, находящихся в пользовании клиентов.

Актуальные статьи:

Принципы, определяющие порядок построения, функционирования и развития

банковской системы Российской Федерации

Эта группа подразделяется на две подгруппы.

Первая — принципы построения и развития банковской системы РФ.

Необходимо отметить, что принципы, входящие в рассматриваемую подгруппу, в современных условиях имеют различную степень выраженно ...

Основные функции Центрального банка

Центральный банк уполномочен выполнять следующие функции:

• Монопольная эмиссия наличных денег, организация их обращения и изъятие из обращения на территории Российской Федерации.

Эта функция является одной из самых старейших и, кроме т ...

Профессиональная деятельность на украинском фондовом рынке

Профессиональная деятельность на рынке ценных бумаг Украины – это предпринимательская деятельность по перераспределению финансовых ресурсов при помощи ценных бумаг, а также по организационному, информационному, техническому, консультацион ...