Основная же эмиссия карточек в белорусских рублях осуществляется в рамках реализации зарплатных проектов. Их характерной чертой является перевод работников предприятия на получение заработной платы с использованием карточек и установка для этой цели необходимого терминального оборудования в местах, где граждане расплачиваются с помощью наличных денежных средств. Поскольку рынок потенциальных держателей карточек еще полностью не сформирован, то основные усилия банков на данном этапе направлены на привлечение корпоративных клиентов. Банки, конкурируя между собой, осуществляют разделение рынка.

Перечень систем расчетов, действующих в Республике Беларусь, можно разделить на два крупных вида: открытые и закрытые. К закрытым относятся системы, масштабы которых ограничены и отсутствует необходимость взаимодействия с другими системами. При построении открытых систем требования повышаются. Особенно это касается создания платежных систем национального масштаба. В данном случае учитывается большое число исходных условий: национальные, экономические и социальные особенности, действующие в стране платежные инструменты и обычаи, нормативная база, уровень развития банковского сектора и телекоммуникаций, готовность к восприятию новых технологий и многое другое.

В нашей республике, в соответствии с Инструкцией о порядке совершения операций с банковскими пластиковыми карточками, утвержденных Постановлением Правления Национального банка Республики Беларусь от 30 апреля 2006 г. № 74 существует перечень систем, с владельцами которых банки Республики Беларусь вправе заключать договоры:

1. Внутренняя система "БелКарт".

2. Международная система "EUROPAY/MASTERCARD".

3. Международная система "VISA".

4. Международная система "Union Card".

5. Международная система "Diners Club".

6. Международная система "JCB".

7. Внутренняя частная система "Нефтекарт" и др.

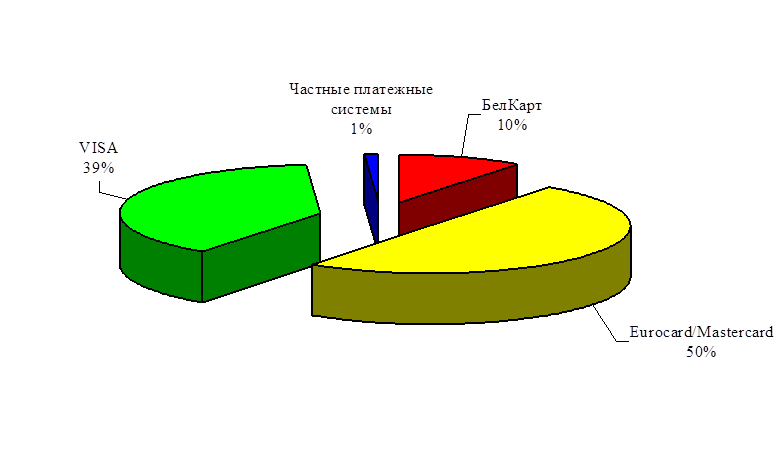

При изучении карточных систем в Республике Беларусь, можно выделить следующие тенденции. Для платежной системы «БелКарт» в последнее время характерно уменьшение удельного веса от общего объема эмиссии. По состоянию на 01.07.2008 г. эмиссия карточек платежной системы «БелКарт» составляла – 10 % от общего объема эмиссии (рис. 2).

При изучении карточных систем в Республике Беларусь, можно выделить следующие тенденции. Для платежной системы «БелКарт» в последнее время характерно уменьшение удельного веса от общего объема эмиссии. По состоянию на 01.07.2008 г. эмиссия карточек платежной системы «БелКарт» составляла – 10 % от общего объема эмиссии (рис. 2).

Рис. 2 Доля платежных систем на рынке банковских пластиковых карточек по состоянию на 01.07.2008 г., %

На сегодняшний день белорусские банки предлагают в основном карточки двух наиболеее крупных транснациональных (международных) платежных систем: Visa International и MasterCard International. Так по состоянию на 01.01.2008 г. платежная система MasterCard International составляла 48%, а Visa – 37% от общего объема эмитированных карточек. На 01.07.2008 г. доля карточек Eurocard/MasterСard и доля международной системы Visa в общем объеме эмиссии увеличились на 2% каждая.

Для платежной системы «Белкарт» характерно постоянное увеличение доли на рынке. На 01.01.2007 г. ее удельный вес составил - 9%, а по состоянию на 01.01.2008 г. - 14%. Следует отметить, что если в 2000 г. «Белкарт» занимала второе место по удельному весу в общем объеме эмитированных карточек (36 %) после платежной системы MasterCard (42 %), то в последние годы данная платежная система теряет свои позиции. Это связано с тем, что эмиссия карточек в республике осуществляется в основном за счет реализации зарплатных проектов

Актуальные статьи:

Основные методы минимизации банковских рисков

Система минимизации риска реализуется через конкретные мероприятия, осуществляемые на уровне стратегического управления, уровне организационных подразделений или в рамках взаимодействия ряда подразделений для контроля риска при той или ин ...

Смета расходов на ведение дела

Перечень расходов по обязательному медицинскому страхованию изложен в п.10 Положения о страховых медицинских организациях, осуществляющих обязательное медицинское страхование, утвержденного Постановлением Совета Министров - Правительства ...

Исполнение денежно-кредитных показателей

Параметры денежно-кредитных показателей в 2005г. поддерживались на уровнях и в пропорциях, обеспечивающих достижение оптимальной в складывающихся условиях динамики обменного курса белорусского рубля.

Параметры денежного предложения в бел ...