Анализируя табл. 2.2, можно сделать вывод, что по всем показателям произошел рост. В целом по республике на один банкомат приходиться 2583 карточки, на один ПВН – 1660 карточек, а на один ПТС – 761 карточка.

Показатель количества карточек на 1000 чел. за период с 01.01.2007 г. по 01.07.2008 г. увеличился с 220 банковских пластиковых карточек на 1000 чел. и на 01.01.2007 г. до 357 карточек на 1000 чел. по состоянию на 01.07.2008 г. Это объясняется тем, что в течение полутора лет количество карточек в обращении значительно увеличилось.

Показатели количества платежных терминалов, банкоматов и ПТС, оснащенных терминалами на 10 тыс. чел. по состоянию на 01.07.2008 г., характеризуются следующими цифрами: 11,6 платежных терминалов (4,3 - на 01.01.2007 г.), 1,4 банкомата (0,9 – на 01.01.2007 г.), 4,7 ПТС, оснащенных терминалами (2,9 – на 01.01.2007 г.) приходится на 10 тыс. чел. в целом по Беларуси.

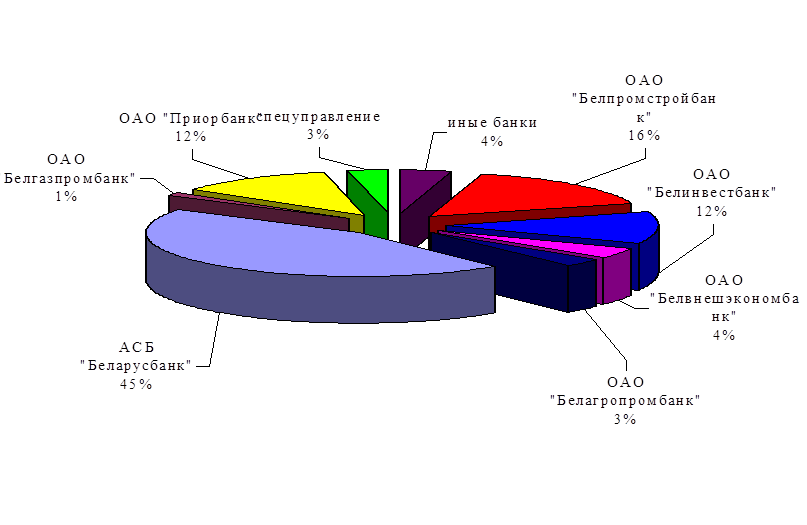

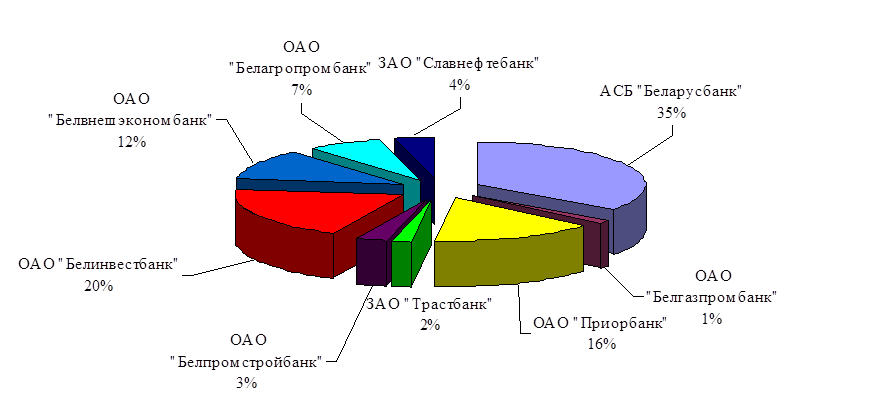

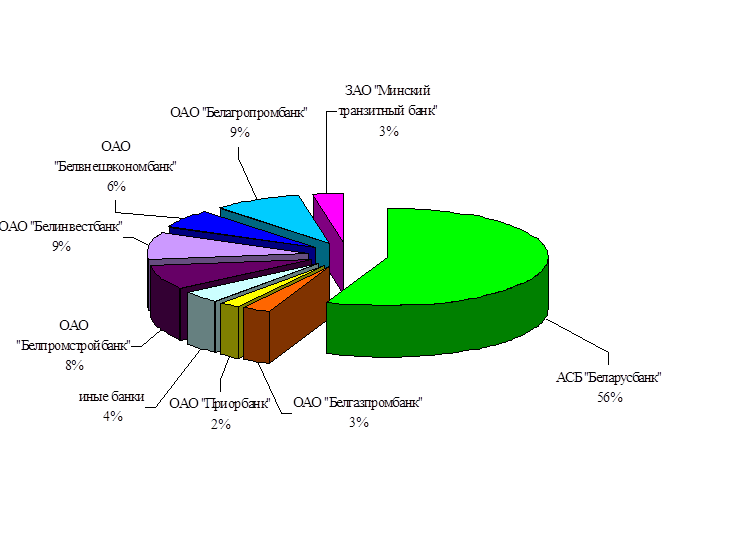

В результате значительных инвестиций со стороны белорусских банков в развитие систем расчетов с использованием банковских карточек и при активной поддержке государства на отечественном рынке начала формироваться современная инфраструктура обслуживания банковских карточек различных систем расчетов, основанная на внедрении платежных терминалов и банкоматов. Так по состоянию на 01.07.2008 г. в 4568 предприятиях торговли и сервиса принимали карточки в уплату за товары и услуги (на 12 % больше, чем на 01.01.2008 г.), в 2094 пунктах выдавали наличные (на 10 % больше, чем на 01.01.2008 г.) и в 1345 банкоматах (на 25 % больше, чем на 01.01.2008 г.) держатель мог снять денежные средства со счета с использованием карточки. Наиболее активную работу по развитию элементов технической инфраструктуры обслуживания держателей карточек в 2008 г. проводил АСБ «Беларусбанк» - количество банкоматов составило по состоянию на 01.07.2008 г. – 600 шт. (45 %) (рис. 4) от общего объема; количество ПТС – 1602 шт. (35 %) (рис. 5), количество ПВН – 1164 шт. (56 %) (рис. 6).;

Рис. 4 Доля рынка по установленным банкоматам на 01.07.2008 г., %

|

Рис. 5 Доли рынка по количеству обслуживаемых ПТС на 01.07.2008 г., %

|

Рис. 6 Доли рынка по количеству обслуживаемых ПВН на 01.07.2008 г., %

В заключение анализа банкоматно-терминальной сети, стоит еще раз подчеркнуть, что в отличие от эмиссии карточек формирование технической инфраструктуры обслуживания держателей идет более медленными темпами. Трудности банков, связанные с развитием инфраструктуры, обусловлены следующими факторами:

- необходимостью крупных финансовых вложений, которыми на сегодняшний день банки не располагают. Денежные средства прежде всего необходимы для закупки и поддержания в работоспособном состоянии дорогостоящих аппаратно-програмных комплексов, организации каналов связи, закупки заготовок пластиковых карточек;

Актуальные статьи:

Перспективы развития денежно-кредитной политики Республики

Беларусь

Достижение стратегических целей и задач денежно-кредитной политики должно осуществляться поэтапно, путем постепенного расширения сферы действия рыночных подходов к государственному регулированию денежно-кредитной сферы.

В 2006г. сохранит ...

Ипотека: мифы, заблуждения, домыслы и реальные проблемы

Основные проблемы, как всегда, кроются в деталях и пунктах договора. На какие детали и пункты всех подписываемых документов стоит обратить внимании заёмщику?

1. Несоответствие рекламируемых ставок реальным.

Заявленные в рекламных развор ...

Безопасность банковских систем

Недостаточное обеспечение надежного функционирования одного из звеньев или участников банковской системы способно вызывать серьезные нарушения и деформацию во всей финансовой системе и экономической деятельности государства [5, с. 117].

...