Объем операций по картам в РФ за прошедший год составил 1,88 трлн. руб. Сумма, безусловно, внушительная, однако существенная ее часть приходится на операции снятия наличных по зарплатным картам, соотношение которых к операциям в торгово-сервисной сети составляет порядка 89 к 11 на сотню совершаемых операций. Следует отметить тенденцию к росту размера совершаемых операций по картам: усредненная сумма одной транзакции в I квартале составляла 2939 руб., во II квартале – 3008 руб., в III квартале – 3131 руб., а по итогам IV квартала составила 3257 руб.[3]

Лидерами по эмиссии являются банки Москвы и Московской области, выпустившие 11,3 млн. карт (32% эмиссии всех карт), вторую строчку занимают банки Санкт-Петербурга, эмитировавшие 2,57 млн. карт (свыше 7% общей эмиссии), а на третьем и четвертом местах расположились банки Тюменской области, выдавшие 1,79 млн. карт (5%), и Свердловской области – 1,46 млн. карт (4%).

В то же время сохраняется отставание России от стран с развитым карточным рынком: если на тысячу жителей в США приходится порядка 2000 платежных карт, в странах ЕС – около 800, то в России этот показатель пока не превышает 200 карт.

По прогнозу вице-президента, главы представительства MasterCard Europe Андрея Королева, рынок пластиковых карт в России до 2006 года вырастет на 400%. Согласно обзору исследования рынка «пластика», который был проведен по заказу MasterCard Europe, количество пластиковых карт на душу населения в нашей стране приблизится к среднеевропейским показателям уже через 3-5 лет.

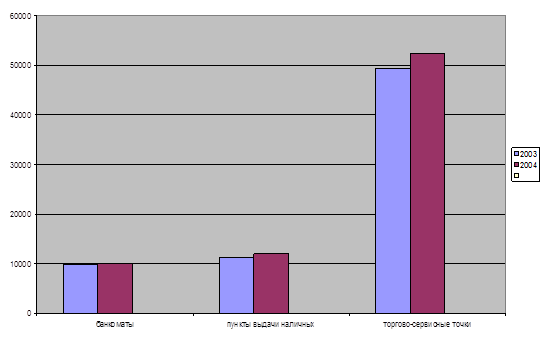

Важным фактором увеличения безналичных платежей является рост количества предприятий торговли и услуг, принимающих к обслуживанию платежные карты, а также появление банкоматов, позволяющих осуществлять оплату коммунальных услуг, услуг мобильной связи и т.п. Это способствует увеличению доли платежей, совершенных с использованием карт на предприятиях торговли и услуг, в совокупном объеме платных услуг населению, общественного питания и розничного товарооборота (см. рис. 3).

Рис. 3.

Инфраструктура, предназначенная для осуществления операций с использованием карт в 2003-2004 году в РФ[4]

Из рис. 3 видно, что по сравнению с 2003 годом количество банкоматов выросло на 2,26%, пунктов выдачи наличных – на 6,89%, торгово-сервисных точек – на 6,14%.

Хотелось бы отметить, что почти 96% от общего объема операций, совершенных на территории России, приходилось на операции, совершенные держателями карт, эмитированных кредитными организациями – резидентами, и 4% – нерезидентами.

В то же время в общем объеме операций с использованием карт, эмитированных нерезидентами, доля операций по оплате товаров и услуг составила 47%, а по снятию наличных денег – 53%.

Держатели карт, эмитированных банками-резидентами, по-прежнему предпочитают в России использовать карты для снятия наличных денежных средств, а не для оплаты товаров и услуг. Это обусловлено, прежде всего, тем, что большинство эмитированных ими карт является «зарплатными», а также недостаточно развитой инфраструктурой их обслуживания. Хотя в последнее время, как уже отмечалось, она динамично развивается.

В то же время количество операций по оплате товаров и услуг, совершенных за пределами России держателями карт, эмитированных кредитными организациями – резидентами, преобладает над количеством операций по снятию наличных денег (см. рис. 4):

Актуальные статьи:

Особенности банковской системы советской России

После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. В соответствии с декретом «О национализации банков» банковское дело объявлялось государственной монополией, а все частные банки и банк ...

Основные этапы развития дореволюционной банковской системы России

В России развитие кредитно-банковской системы до 1917 г. можно разделить на два этапа. Первый период (1755-1860 гг.) характеризовался государственной монополией в банковской сфере. Государственные банки выдавали кредиты, источником которы ...

Общеэкономическое содержание категории «Коммерческий банк»

Современная экономическая теория многообразна в подходах к определению понятия «коммерческий банк». Большинство ученых стараются охарактеризовать понятие «банк» по своему, т.е. привнести свою индивидуальность по данному вопросу. Подчас ра ...