Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями:

1. учет векселей;

2. выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей;

3. принятие векселей на инкассо для получения платежей и для оплаты векселей в срок.

Первичный учет векселей производится коммерческими банками и другими специализированными кредитными учреждениями, которые, в свою очередь, подбирая партии векселей, продают их центральному банку страны. Предприятия, фирмы, частные лица, корпорации и другие хозяйствующие субъекты не имеют права по существующему законодательству учитывать свои векселя непосредственно в центральном банке.

Учет векселей - одна из банковских операций, состоящая в покупке банком (а также другими кредитными учреждениями или брокером, специализирующимся на такого рода операциях) векселей до истечения срока платежа по ним. Смысл ее заключается в следующем. Вексель имеет относительно ограниченную сферу обращения, которая охватывает в основном оптовую торговлю. Поэтому если держателю векселя потребуются деньги до наступления срока платежа по векселю, он может обратиться в банк с просьбой учесть (т.е. купить) данный вексель. При учете банк досрочно выплачивает держателю векселя денежную сумму, на которую выписан вексель, за вычетом некоторого процента с этой суммы в свою пользу. Ставка процента, взимаемого банком при учете векселей, зависит от величины официальной учетной ставки, взимаемой центральным банком страны при проведении операции по переучету векселей, и обычно превышает официальную на 1-2%. Как правило, банки принимают к учету векселя, содержащие обязательства тех фирм, платежеспособность которых не вызывает сомнения, и имеющие не менее двух подписей. Особым доверием пользуются векселя с гарантией крупных банков, т.е. содержащие банковский аваль, они учитываются по более низким ставкам процента. В некоторых странах существуют различные финансовые институты, специализирующиеся на операциях по учету векселей: вексельные брокеры - посредники между фирмами и банками: учетные дома и учетные компании, которые посредничают между коммерческими банками и центральным банком.

Учет векселей состоит в том, что векселедержатель передает векселя банку по индоссаменту до наступления срока платежа по ним и получает за это вексельную сумму, уменьшенную на определенный процент. Этот процент называется учетным процентом, или дисконтом.

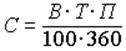

Поскольку векселедержатель, предъявивший векселя к учету, платеж по ним получает немедленно, не дожидаясь истечения срока платежа по векселю, то для него это означает фактически получение кредита от банка. Поэтому учет векселей банками традиционно рассматривается как один из способов предоставления ссуд. За такую операцию банк взимает определенный процент - дисконт. Процентная ставка по учету векселей устанавливается самим банком, а сумма дисконта рассчитывается по формуле:

где

С - сумма дисконта;

В - сумма векселя;

Т - срок (в днях) до наступления платежа по векселю;

П - годовая процентная ставка по учету векселей;

Актуальные статьи:

Необходимость и сущность кредита

Возникновение кредита непосредственно связано со сферой обмена при общественном разделении труда, где товаровладельцы противостоят друг другу как собственники, готовые вступить в взаимовыгодные отношения. Кредит впервые возник в условиях, ...

Требования к кредитным организациям – контрагентам Банка России

По состоянию на день (дату) проведения депозитной операции Банка России кредитная организация должна соответствовать следующим критериям:

1. отнесена к 1 или 2 классификационным группам в соответствии с нормативными актами Банка России ( ...

Виды и условия предоставления кредитов Банка России

Рефинансирование Центральным банком кредитных организаций традиционно определяется как предоставление банкам заимствований в случаях, когда они испытывают временные финансовые трудности, имеющее целью поддержание ликвидности кредитных орг ...