Из таблицы 2.6 следует, что в структуре активов филиала "Ростовский" ОАО ОТП Банка отделение в городе Донецке произошли существенные изменения по группам риска.

С точки зрения рисков все активы кредитной организации классифицируются на пять групп по степени риска вложений и возможной потери части стоимости.

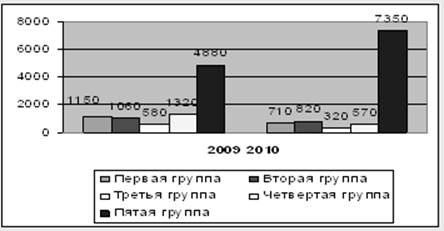

К первой группе относятся активы, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счетах в ЦБ. Эта группа составила в 2010 году 7,3 процента от общего количества активов, и по сравнению с 2009 годом уменьшилась на 440 тысяч рублей.

Ко второй группе относятся активы с 10 процентной степенью риска. В нее входят остатки на корреспондентских счетах в иностранных банках. В 2010 году остатки на счетах составили 8,4 процента, уменьшившись на 3,4 процента по сравнению с 2009 годом, или на 240 тысяч в стоимостном выражении.

Для третьей группы активов вероятность возникновения рисков составляет 20 процентов. Они охватывают инвестиции банков в ценные бумаги местных органов власти. Эта группа составила в 2010 году 3,3 процента, уменьшившись на 3,15 процента по сравнению с 2009 годом или на 260 тысяч в стоимостном выражении.

Четвертая группа включает активы с 50 процентным риском. В эту группу включены: остатки средств на корреспондентских счета российских коммерческих банков, гарантии и поручительства, выданные банком. Произошло уменьшение по данной группе средств на 750 тысяч рублей в 2010 году по сравнению с 2009 годом.

Для пятой группы риск составляет 100 процентов. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка. Эта группа составляет самый большой процент – 75,2 процентных пункта.

Произошел скачек пятой группы риска из–за увеличения количества ссуд, выданных в 2010 году. Наглядно проследить изменение по группам риска можно на рисунке 2.8.

Рисунок 2.8 – Структура активов филиала "Ростовский" ОАО ОТП Банка отделение в городе Донецке по группам риска за 2009–2010 года

Из приведенного выше рисунка 2.8 видно, что банк ведет рискованную политику и нуждается в срочном переструктурировании активов. У банка неудачное распределение активов по группам риска. Из этого вытекает, что банк не диверсифицирует риски по всем активам, занимается в основном однотипными операциями по кредитованию.

Следующим шагом для определения кредитного портфеля необходимо проанализировать классификацию ссуд в разрезе субъектов кредитования. В таблице 2.7 произведем анализ ссуд, выдаваемых банком.

Таблица 2.7 – Классификация ссуд в разрезе субъектов кредитования филиала "Ростовский" ОАО ОТП Банка за 2009–2010 годы

|

Субъекты кредитования |

Сумма, тысяч рублей |

Структура, процентов |

Отклонения | |||||

|

2009 |

2010 |

2009 |

2010 |

Абсолютные, тысяч рублей |

Относительные, процентов | |||

|

+ |

– |

+ |

– | |||||

|

Физические лица |

1140,0 |

1190,0 |

23,4 |

15,8 |

50,0 |

– |

104,0 |

– |

|

Общества с ограниченной ответственностью,открытые акционерные общества, закрытые акционерные общесьва |

2780,0 |

5310,0 |

57,0 |

70,5 |

2530,0 |

– |

191,0 |

– |

Актуальные статьи:

Рынок ценных бумаг. Классификация и участники

Целью существования рынка ценных бумаг (далее – РЦБ) является вовлечение дополнительных инвестиционных ресурсов в хозяйственный оборот, обеспечение «перелива» денежных средств из менее эффективных сфер хозяйствования в более эффективные. ...

Рынок государственных облигаций

«Государственные облигации - ценные бумаги, эмитируемые государством с целью привлечения в государственный бюджет части заемных средств». Доходы с них имеют льготное налогообложение. Эти виды ценных бумаг можно разделить на облигации рыно ...

История развития

обязательного медицинского страхования

В XVII веке ремесленники организовали в Германии первые страховые (больничные) кассы. Медицинское страхование возникло как добровольное общественное страхование, а первые страховые кассы ремесленников были общественными организациями. С р ...