По данным таблицы 2.9 можно сделать следующие выводы: величина депозитного портфеля увеличилась на 1160 тысяч рублей, с 4690 тысяч рублей за 2009 год до 5850 тысяч рублей 2010 год. Это можно оценить как положительный фактор, так как в развитии ресурсной базы банка большую роль играют депозитные операции, то есть для филиала "Ростовский" ОАО ОТП Банка отделение в г. Донецке депозиты – это основной вид пассивов, а, следовательно, основной вид ресурсов для активных операций. Но также заметим, что, общая величина депозитов увеличилась на 1160 тысяч рублей или 24,7 поцента. Депозиты до востребования составляли 61,2 процента за 2009 год и 60,0 процентов за 2010 год от общей суммы депозитора и 38,8 процента и 40 процентов соответственно приходится на срочные депозиты.

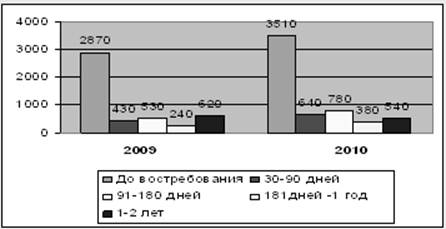

Наглядно структура депозитного портфеля по срокам филиала "Ростовский" ОАО ОТП Банка отделение в г. Донецке за 2009–2010 года представлена на рисунке 2.11.

Рисунок 2.11 – Структура депозитного портфеля по срокам филиала "Ростовский" ОАО ОТП Банка отделение в городе Донецке за 2009–2010 годы

По приведенным на рисунке 2.11 данным видно, что значительную долю депозитов составляют вклады "до востребования", преобладание краткосрочных депозитов и значительная составляющая средств юридических лиц, что в условиях нестабильной развивающейся экономики негативно влияет на устойчивость ресурсной базы. Данные факты свидетельствуют о достаточно высоком уровне риска, которому в настоящий момент подвержен банк. Сопоставляя общие величины депозитов и кредитного портфеля, можно сказать, что, хотя оба портфеля сопоставимы по срокам, но за 2009 года за счет депозитов можно было выдать 96 процентов кредитов (4690 : 4880), а за 2010 год – 78 процентов кредитов (5850 : 7530). Из этого можно сделать вывод, что филиал "Ростовский" ОАО ОТП Банка отделение в городе Донецке выдает кредиты, используя средства из других источников. Отделение не может успешно развиваться в направлении, диктуемом рассмотренными выше тенденциями. Такой режим работы отделения связан с повышенным риском и отказом диверсификации как активных, так и пассивных операций. Очевидно, что необходимы изменения финансовой политики банка. Изменения с учетом состояния финансового рынка на 2011 должны происходить в следующих направлениях:

– применение специальных стимулирующих мер для привлечения новых клиентов на расчетно–кассовое обслуживание (как в рублях, так и в иностранной валюте);

– ограничение темпов привлечения межфилиальных кредитов;

– организация работы филиала, направленной на аккумулирование дешевых ресурсов, рациональное управление этими ресурсами;

– кардинальное изменение политики в области работы с населением;

– пересмотр процентной политики банка как в области привлечения ресурсов (повышение платы за дешевые виды ресурсов с целью привлечения новой клиентуры, так и в области их размещения). Учет рыночной конъюнктуры в разработке процентной политики.

В области размещения ресурсов можно сделать следующие предположения:

– замораживается прирост активов, не приносящих доход;

– рост инвестиций в операции с ценными бумагами.

При планировании баланса в филиале "Ростовский" ОАО ОТП Банк, отделения в городе Донецке необходимо:

– повышение доходности активных операций банка и улучшение их структуры, уменьшение доли активов с высокой степенью риска;

– пересмотр процентной политики банка в области размещения ресурсов, учет рыночной конъюнктуры при разработке процентной политики, изменение практики выдачи льготных кредитов;

– обеспечение оптимального соотношения уровня ликвидности и уровня рисков банковских операций. Создание системы ежедневного управления ликвидностью и рисками;

– обеспечение высокого уровня доходности беспроцентных банковских операций.

В целом проведенный анализ результатов финансовой деятельности банка за 2009–2010 года показал положительную динамику, что свидетельствует о конкурентоспособности банка на рынке банковских услуг.

Поскольку тема дипломной работы непосредственно касается услуг, которые оказывает банк населению, а именно потребительское кредитование, следовательно, рассмотрим их более подробно.

Актуальные статьи:

Понятие и классификация активных операций банка

В ходе использования привлеченных средств коммерческие банки в целях получения прибыли производят различного рода вложения (инвестиции), совокупность которых и составляет активные операции. Хотя основной целью коммерческих банков является ...

Ипотечные продукты коммерческого банка «Сбербанк России» и условия их

предоставления

На настоящий момент ипотечное кредитование занимает весомую долю в выдаче кредитов. Существует множество банков на территории России, которые занимаются выдачей таких кредитов, и Сбербанк не исключение. Сбербанк предоставляет широкий выбо ...

Фондовая биржа

Фондовая биржа предоставляет услуги в заключении соглашений относительно ценных бумаг и традиционно рассматривается как наивысшая форма организации фондового рынка.

В соответствии со ст. 32 Закона Украины «О ценных бумагах и фондовой бир ...