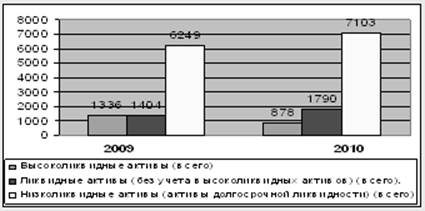

По данным таблицы 2.5 видно, что в филиале "Ростовский" ОТП Банка большая доля в структуре активов принадлежит низколиквидным активам (69,5–72,7 процентов), которые в анализируемом периоде увеличивались как в абсолютном (с 6249 тысячи рублей до 7103 тысячи рублей), так и в относительном выражении. Что нельзя отметить как положительную тенденцию.

Такое снижение было вызвано сокращением денежных средств на 5,9 процентов или в абсолютном выражении на 300 тысяч рублей, а также уменьшением средств на счетах банка ЦБ РФ и обязательных резервов на счетах ЦБ.

Данные (высоколиквидные) активы являются действенным обеспечением финансовой прочности банка. Считается, что оптимальный уровень данного показателя должен колебаться в пределах около 5–10 процентов от всех активов. Филиал "Ростовский" ОАО ОТП Банка имеет 8,9 процентов высоколиквидных средств, что является допустимым значением.

Также снизилась доля вложений банка в ценные бумаги, в анализируемом периоде в среднем составляла 10,0–3,3 процента, в общей структуре активов. Что соответствует критерию оптимальности по данному показателю, так как доля вложений банка в котируемые ценные бумаги недолжна превышать 10–15 процентов. Наглядно динамика ликвидности активов изображена на рисунке 2.7.

Рисунок 2.7 – Динамика ликвидности активов филиала "Ростовский" ОАО ОТП Банка за 2009–2010 года

Чем менее ликвидные активы, тем выше их рисковость и доходность (за исключением последней группы активов). Подводя итоги, анализ структуры активов баланса с позиции ликвидности показал средний уровень.

Следующим этапом анализа является определение кредитного портфеля. Кредитный портфель банка характеризуется показателями доходности и соответствующим уровнем риска, которые являются основными параметрами управления кредитным портфелем банка, а их соотношение определяет эффективность кредитной деятельности банка. Главная цель процесса управления кредитным портфелем банка заключается в обеспечении максимальной доходности при условии определенного уровня риска. Уровень доходности кредитного портфеля зависит от его структуры и объема, а также от уровня процентных ставок по кредитам.

В таблице 2.6 представим результаты анализа активов, взвешенных с учетом принимаемого риска (таблица 2.6).

Таблица 2.6 – Активы филиала "Ростовский" ОАО ОТП Банка отделение в городе Донецке по группам риска за 2009–2010 годы

|

Наименование показателя |

Сумма, тысяч рублей |

Структура, процентов |

Отклонения | |||||

|

2009 |

2010 |

2009 |

2010 |

Абсолютные, тысяч рублей |

Относительные, процентов | |||

|

+ |

– |

+ |

– | |||||

|

Первая группа |

1150,0 |

710,0 |

12,8 |

7,3 |

– |

440,0 |

– |

61,7 |

|

Вторая группа |

1060,0 |

820,0 |

11,8 |

8,4 |

– |

240,0 |

– |

77,3 |

|

Третья группа |

580,0 |

320,0 |

6,45 |

3,3 |

– |

260.0 |

– |

55,1 |

|

Четвертая группа |

1320,0 |

570,0 |

14,7 |

5,8 |

– |

750,0 |

– |

43,1 |

|

Пятая группа |

4880,0 |

7350,0 |

54,3 |

75,2 |

2470,0 |

– |

150,6 |

– |

|

Итого: |

8990,0 |

9770,0 |

100,0 |

100,0 |

780,0 |

– |

108,6 |

– |

Актуальные статьи:

Методика расчета показателей инфляции для

рынка ценных бумаг

По определению инфляция – это уменьшение покупательной способности денег с течением времени. Основными числовыми показателями инфляции являются темп прироста и показатель инфляции.

Темп прироста цен вычисляется по формуле:

J

=

C

1/

C

...

Проблемы коммерческого кредитования в

Республике Беларусь

Коммерческий кредит играет важную роль в развитии экономики. Но его распространенность в народном хозяйстве является в современных условиях крайне неблагоприятным фактором, который тормозит становление цивилизованных рыночных отношений и ...

Сущность и виды активных операций

Активные операции

- это операции по размещению банковских ресурсов в целях получения необходимого дохода и обеспечения ликвидности банка.

Активные операции банков можно разделить на 4 группы:

1. кредитные операции, в результате которых ...