Собственные средства банка в 2010 году составляют 2803 тысячи рублей. Они возросли за год на 572 тысячи рублей. Рост обусловлен следующими факторами:

– увеличение фондов банка за счет возрастания объёма резервного фонда на 215 тысяч рублей или на 6,3 процента.

– увеличение добавочного капитала на 439,4 тысячи рублей. В составе структуры добавочного капитала следует отметить рост доли эмиссионного дохода (с 9,83 процентов до 18,6 процентов), а также рост показателя субординированного кредита, как по абсолютному, так и по относительному значению (с 9,8 –15,18 процентов).

– увеличением страховых резервов на 178,1 тысячи рублей.

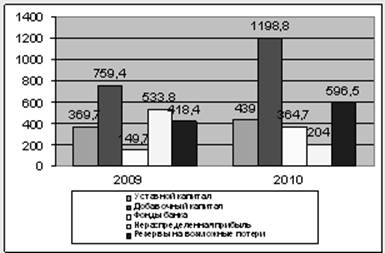

Уставной капитал в процентном соотношении снизился по сравнению с 2009 годом на 0,7 процентов, за счет снижения доли акций негосударственных предприятий на 0,8 процента. Филиал "Ростовский" ОТП Банка за 2010 год увеличил резервы банка, идущие на возможные потери. В 2009 году резервы составляли 418,4 тысячи рублей, а 2010 году это число составило 596,5 тысяч рублей. В процентном соотношении произошло увеличение ресурса с 18,7 до 21,3 процентов. Отразим динамику собственных средств банка на рисунке 2.5.

Рисунок 2.5 – Структурное соотношение собственных средств филиала "Ростовский" ОТП Банка за 2009–2010 года

Из приведенного выше рисунка 2.5 видно, что снижение доли уставного капитала при одновременном снижении доли прироста имущества при переоценке, свидетельствует о повышении эффективности операций банка. Это подтверждается также увеличением доли фондов банка. Нераспределенная прибыль также относится к собственным средствам банка, поскольку в условиях рыночной экономики принципы деятельности коммерческих банков предполагают самостоятельное распоряжение прибылью, остающейся после уплаты налогов. И отрицательной оценки заслуживает снижение нераспределенной прибыли на 329,8 тысячи рублей. На счете "Нераспределенная прибыль" накапливается прибыль, которая еще не распределена между акционерами в виде дивидендов и не зачислена в резерв. Отчисление прибыли в резерв часто служит методом снижения налоговых выплат, так как многие виды резервов освобождены от налогов.

Анализ активов банка является следующим после анализа ресурсной базы банка этапом комплексной системы анализа финансовой деятельности коммерческого банка. Считается, что анализ и оценка активных операций является наиболее важной стадией анализа деятельности коммерческого банка, так как позволяет оценить, насколько эффективно банк использует свою ресурсную базу, а также в некоторой степени определить степень специализации банка. Общий анализ активов банка начинается с выяснения общей картины по показателям состояния банковских активов и их динамики. В таблице 2.4 приведем анализ структуры активов филиала "Ростовский" ОАО ОТП Банка.

Таблица 2.4 – Анализ активов филиала "Ростовский" ОАО ОТП Банка отделение в городе Донецке за 2009–2010 годы

|

Наименование показателя |

Сумма, тысяч рублей |

Структура, процентов |

Отклонения | |||||

|

2009 |

2010 |

2009 |

2010 |

Абсолютные, тысяч рублей |

Относительные, процентов | |||

|

+ |

– |

+ |

– | |||||

|

Денежные средства и их эквиваленты |

800,0 |

500,0 |

8,9 |

5,1 |

– |

300,0 |

– |

62,0 |

|

Обязательные резервы в Центральном Банке Российской Федерации |

350,0 |

210,0 |

3,9 |

2,1 |

– |

140,0 |

– |

60,0 |

|

Финансовые активы, отражаемые по справедливой стоимости через прибыли и убытки |

580,0 |

320,0 |

6,4 |

3,3 |

– |

260,0 |

– |

55,0 |

|

Ссуды и средства, предоставленные клиентам |

4880,0 |

7350,0 |

54,3 |

75,3 |

2470,0 |

– |

150,6 |

– |

|

Инвестиции, имеющиеся в наличии для продажи |

900,0 |

320,0 |

10,0 |

3,3 |

– |

580,0 |

– |

35,5 |

|

Инвестиции, удерживаемые для погашения |

420,0 |

250,0 |

4,7 |

– |

– |

170,0 |

– |

59,0 |

|

Основные средства и нематериальные активы |

240,0 |

230,0 |

2,7 |

2,4 |

– |

10,0 |

– |

95,0 |

|

Требования по текущему налогу на прибыль |

300,0 |

240,0 |

3,3 |

2,5 |

– |

60,0 |

– |

80,0 |

|

Требования по отложенному налогу на прибыль |

150,0 |

120,0 |

1,7 |

1,2 |

– |

30,0 |

– |

80,0 |

|

Прочие активы |

370,0 |

230,0 |

4,1 |

2,4 |

140,0 |

– |

62,0 | |

|

Итого |

8990,0 |

9770,0 |

100,0 |

100,0 |

780,0 |

– |

– |

108,6 |

Актуальные статьи:

Методы определения

ущерба и страхового возмещения

Для обоснованного решения вопроса о выплате страхового возмещения первостепенное значение имеет установление факта наступления стихийного явления и вызванной им гибели или повреждения посевов (посадок). Исходным моментом для этой работы с ...

Основные проблемы страховой фирмы “Сервита

Волгоград”

В данной работе был проведен анализ страхового портфеля страховой фирмы ОАО СФ “Сервита Волгоград”, который позволил выявить проблемы в руководстве данной фирмы и наметить мероприятия по их решению. По проведенному анализу в фирме выявлен ...

Выпуск собственных векселей

Операции коммерческих банков с векселями регулируются письмом Центрального банка РФ [5]. Согласно этому документу при выпуске собственного векселя коммерческий банк может выступать в качестве либо векселедателя простого векселя, либо векс ...