ДЕБЕТ 41 КРЕДИТ 60

1 000 000 руб. – отражена стоимость товаров, отгруженных поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

180 000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 60 КРЕДИТ 55-1

1 180 000 руб. – отражена оплата товаров (счета поставщика) за счет аккредитива.

Аккредитив всегда ограничен сроком его действия, поэтому в случае полного или частичного недоиспользования аккредитива средства восстанавливаются на соответствующий счет (откуда они были взяты). При этом на основании выписок банка по аккредитиву и по расчетному или валютному счету составляются записи, обратные записям при открытии аккредитива.

Пример. Предположим, что поставщик не отгрузил товары в срок, установленный договором и условиями аккредитива, и по истечении этого срока банк вернул сумму аккредитива на расчетный счет ООО «Кристалл».

В этом случае бухгалтер ООО «Кристалл» сделает такие записи:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив;

ДЕБЕТ 51 КРЕДИТ 55-1

1 180 000 руб. – закрыт (восстановлен) аккредитив.

Аналогичным образом отразится отзыв аккредитива – конечно, только в том случае, если по условиям аккредитива он был отзывным, и покупатель решает его отозвать.

5. Если аккредитив непокрытый (гарантированный)

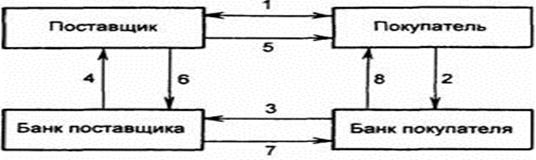

При открытии покупателю непокрытого (гарантированного) аккредитива банк поставщика списывает денежные средства прямо с открытого у него счета банка покупателя, после чего банк покупателя спишет деньги со счета покупателя на свой счет (рис.4). Естественно, плата банку за непокрытый аккредитив значительно выше платы за покрытый аккредитив, и непокрытые аккредитивы предоставляются только добросовестным клиентам.

Рисунок 4 - Аккредитивная форма расчетов с использованием банковской гарантии

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа; 2 – передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»; 3 – сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика; 7 – дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит; 8 – сообщение покупателю о списании средств с его счета

Поскольку движения денежных средств у покупателя до момента отгрузки товара поставщиком нет, а обязательство уплатить поставщику возникает в момент открытия аккредитива, счет 55-1 в этом случае не используется. Однако учитывать непокрытый аккредитив все-таки нужно. Для этого покупатель (плательщик) использует забалансовый счет 009 «Обеспечения обязательств и платежей выданные». Поскольку записи на забалансовых счетах осуществляются по простой системе, т.е. без использования метода двойной записи, в момент открытия аккредитива будет сделана запись по дебету счета 009 на сумму непокрытого аккредитива, выставленного банком.

Актуальные статьи:

Методика оценки кредитоспособности заемщиков банков США

Существует множество различных методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения долга банку. В практике банков США применяются “ Правила шести “Си”, в которых критерии отбора клиентов ...

Проблемы и состояние банковской системы России на современном этапе

Год 1998-й стал переломным в постсоветской истории российской экономики, в том числе ее банковской системы. Кризис 1998 г. выявил бесперспективность прежнего курса государства в отношении банковского сектора (получившего сокрушительный уд ...

Баланс коммерческого банка и принципы его построения

Баланс коммерческого банка – бухгалтерский баланс, отражающий состояние привлеченных и собственных средств, их источники, размещенные в кредитные и другие операции.

Лицевые счета сгруппированы в разделы баланса по экономически однородным ...