4. Если аккредитив покрытый (депонированный)

Как мы уже выяснили, покрытый (депонированный) аккредитив предполагает, что в момент его открытия реально обособляются соответствующие денежные суммы. В этом случае аккредитив может быть открыт:

- за счет собственных средств покупателя (например, с его расчетного счета),

- за счет средств банка (т.е. в момент открытия аккредитива банк предоставит предприятию краткосрочный кредит на соответствующую сумму).

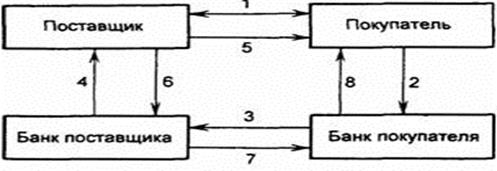

Основанием для открытия аккредитива плательщиком является телеграмма поставщика, что товар готов к отгрузке (рис.3).

Для учета выставленных предприятием аккредитивов в пользу своих поставщиков предназначен субсчет 55-1 «Аккредитивы» счета 55 «Специальные счета в банках». Данный субсчет является активным, а аналитический учет по нему ведется по каждому выставленному организацией аккредитиву.

Рисунок 3 - Аккредитивная форма расчетов с предварительным депонированием средств

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 – сообщение об использовании аккредитива направляется в банк покупателя; 8 – сообщение покупателю об использовании аккредитива

При открытии аккредитива денежные средства списываются с расчетного счета покупателя или предоставляются ему в кредит и депонируются банком для последующих платежей поставщику, что отражается в учете покупателя по дебету счета 55-1 и кредиту счетов:

51 «Расчетные счета» – если аккредитив открыт за счет собственных рублевых средств;

52 «Валютные счета» – если аккредитив открыт за счет собственных валютных средств;

66 «Краткосрочные кредиты и займы» – если аккредитив открыт за счет средств банка (т.е. банк предоставил предприятию краткосрочный кредит).

Оплата товаров, ценностей (работ, услуг), отгруженных (выполненных, оказанных) поставщиком или подрядчиком, производится путем списания средств с аккредитива в соответствии с его условиями. При этом на основании выписок банка (аналогичных выпискам из расчетного счета) бухгалтер организации, открывшей аккредитив, составляет проводку с кредита счета 55-1 в дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Пример [20]. ООО «Кристалл» заключило договор купли-продажи товаров на сумму 1 180 000 руб., в т.ч. НДС 1 800 000 руб. В соответствии с условиями договора ООО «Кристалл» за счет собственных средств открыло безотзывный аккредитив на всю сумму договора. Поставщик полностью исполнил свои обязательства, и аккредитив был использован в течение установленного срока.

Бухгалтер ООО «Кристалл» отразил операции так:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив (на основании выписки банка из расчетного счета, подтверждающей списание денег с расчетного счета, и выписки из аккредитива, подтверждающей зачисление средств на специальный счет);

Актуальные статьи:

Сущность кредита и его функции

Часто кредит воспринимается как деньги. На первый взгляд кажется, что для этого действительно есть основания. В современном хозяйстве в долг предоставляются в большей части денежные средства. Тем не менее, деньги и кредит - это различные ...

Коэффициентный анализ кредитоспособности предприятия

После общей характеристики финансового состояния и его изменений за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей ликвидности и финансовой устойчивости.

Ликвидность предприятия в ...

Структура операционного отдела

Операционный отдел является самостоятельным структурным подразделением Тамбовского филиала ОАО АКБ «РОСБАНК». Руководство подразделением осуществляет начальник отдела, назначаемый на должность директором Филиала.

В своей деятельности опе ...