Расчеты по аккредитиву регулируются §3 гл.46 Гражданского кодекса РФ и гл.4 Положения о безналичных расчетах в РФ.

Аккредитивная форма расчетов - форма безналичных расчетов за товары и услуги, при которой оплата предъявленных поставщиком документов об отгрузке товаров или оказании услуг производится банком поставщика (в котором у него открыт расчетный счет) за счет средств плательщика, находящихся на его расчетном счете в другом, возможно, иногороднем банке [15].

1. Что такое аккредитив.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Аккредитив предназначен для расчетов только с одним поставщиком по конкретной сделке. По истечении срока неиспользованные суммы аккредитива следует восстановить (зачислить) на счетах, за счет которых он был открыт.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком, поэтому аккредитив всегда ограничен сроком использования средств (до 45 дней). Иными словами, в случае, если за установленный срок средства будут не использованы или использованы лишь частично (обычно это происходит в том случае, если поставщик несвоевременно исполняет обязанности по отгрузке товара, из-за чего не может в срок предоставить в банк документы, подтверждающие его отгрузку, которые являются основанием для осуществления оплаты с аккредитива), аккредитив будет закрыт перечислением неиспользованного остатка средств на расчетный счет покупателя или на счет его банка.

Выплаты производятся в течение срока действия аккредитива в полной сумме или по частям против представленных поставщиком реестров счетов и транспортных или приемо-сдаточных документов, удостоверяющих отгрузку товаров. Как правило, реестры счетов должны сдаваться поставщиком в обслуживающий его банк на следующий день после отгрузки товаров.

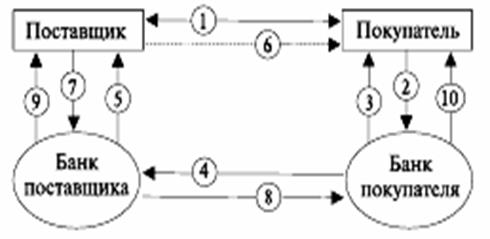

Общая схема расчетов аккредитивами [9] выглядит следующим образом (рис.1).

Рисунок 1 - Документооборот при аккредитивной форме расчетов

1 — заключение договора; 2 — заявление об открытии аккредитива; 3 —выписка об открытии аккредитива; 4 — извещение об открытии аккредитива; 5 — извещение об условиях аккредитива; 6 — отгрузка продукции; 7 — документы, подтверждающие отгрузку продукции; 8 — извещение об использовании аккредитива; 9 — зачисление средств на расчетный счет поставщика (выписка банка); 10 — выписка банка покупателя об использовании аккредитива

Сначала покупатель подает в свой банк заявление на открытие аккредитива. Это означает, что гарантируется оплата продукции, работ и услуг поставщику, если соблюдены условия договора. Далее банк покупателя (банк-эмитент) депонирует соответствующую сумму на отдельный счет для учета аккредитивов.

Банк покупателя поручает банку поставщика открыть аккредитив в пользу данного поставщика, банк поставщика (исполняющий банк) зачисляет соответствующую сумму на отдельный счет для учета аккредитивов.

Банк поставщика извещает поставщика об открытии аккредитива.

Поставщик отгружает покупателю соответствующие ценности (оборудование, товары, материалы и т.д.) и отправляет с ними соответствующие документы (накладные, счета-фактуры, товарно-транспортные документы и т.д.).

Актуальные статьи:

Объекты страхования

Объектом страхования являются имущественные интересы страхователя, связанные с убытками по контракту в виде его дебиторской задолженности при экспортных поставках или авансированных платежах по импорту.

Перечень страховых случаев

Страхо ...

Финансовая устойчивость и платежеспособность страховой компании

Одной из актуальных проблем на сегодняшний день остается вопрос финансовой устойчивости страховой компании, который зачастую возникает при выявлении несоблюдения страховщиком гарантий платежеспособности, систематическом невыполнении им об ...

Рынок ценных бумаг. Классификация и участники

Целью существования рынка ценных бумаг (далее – РЦБ) является вовлечение дополнительных инвестиционных ресурсов в хозяйственный оборот, обеспечение «перелива» денежных средств из менее эффективных сфер хозяйствования в более эффективные. ...