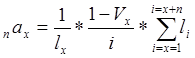

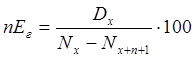

Для застрахованного возрастом 40 лет при сроке страхования 5 лет и норме доходности 3% годовых единовременная ставка на дожитие составит:

![]() = (86805,0 * 0,86261)/ 88565,0 * 100 = 84,55 руб. со 100 руб. страховой суммы.

= (86805,0 * 0,86261)/ 88565,0 * 100 = 84,55 руб. со 100 руб. страховой суммы.

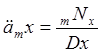

Рассчитаем единовременную ставку на случай смерти (![]() ) по формуле (7.28):

) по формуле (7.28):

(7.28)

(7.28)

![]() – число умирающих при переходе от возраста

– число умирающих при переходе от возраста ![]() к возрасту

к возрасту ![]() .

.

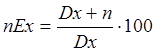

В случае, если застрахованному 40 лет и срок страхования 5 лет, ставка на случай смерти составит:

40А5 = (319*0,97087 + 336*0,94260 + 352*0,91514 + 369*0,88849 + 384*0,86261)\88565,0*100 = 1,82 руб. со 100 руб. страховой суммы.

Таким образом, тарифная нетто-ставка (Тн-с) в рассматриваемом примере составит 86,37 руб. со 100 руб. страховой суммы или 86,37%.

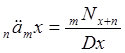

В практике страхования единовременные ставки применяются достаточно редко. Чаще всего условия страхования предусматривают внесение страхователем периодических страховых взносов, скажем ежегодных. Чтобы получить годовые взносы, нельзя просто поделить единовременный взнос на соотвествующее количество лет страхования, т.к. необходимо учитывать потерю на доходах от инвестирования временно свободных средств, а также уменьшение числа застрахованных вследствие смертности, поэтому применяют так называемые коэффициенты рассрочки ![]() (7.29).

(7.29).

(7.29)

(7.29)

Для получения годичной тарифной ставки следует ее единовременное значение разделить на коэффициент рассрочки ![]() .

.

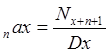

Б) Рассчитаем нетто-ставку при помощи таблицы коммутационных чисел.

Сначала определим значения коммутационных чисел. Коммутационные числа представляют собой математическую комбинацию данных таблицы смертности и служат для упрощения, не имея при этом конкретного экономического смысла.

![]()

![]()

![]()

![]()

![]()

где ![]() – последнее значение таблицы коммутационных чисел.

– последнее значение таблицы коммутационных чисел.

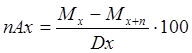

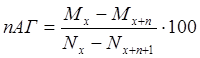

В обозначениях коммутационных чисел формулы для определения нетто-ставок на дожитие и на случай смерти выглядят таким образом:

- единовременная ставка на дожитие (7.30)

- единовременная ставка на дожитие (7.30)

- единовременная ставка на случай смерти (7.31)

- единовременная ставка на случай смерти (7.31)

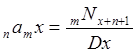

При расчете тарифных ставок с использованием коммутационных чисел можно использовать специальные формулы (7.32), (7.33) для расчета годичных взносов:

(7.32)

(7.32)

где ![]() -годичный взнос на случай смерти страхователя возраста

-годичный взнос на случай смерти страхователя возраста ![]() лет на

лет на ![]() лет.

лет.

(7.33)

(7.33)

где![]() годичный взнос на дожитие страхователя возраста х лет на n лет.

годичный взнос на дожитие страхователя возраста х лет на n лет.

Рассмотрим порядок расчета нетто-ставки по страхованию жизни с условием выплаты ренты.

Для определения страховых тарифов с условием выплаты ренты используются формулы аннуитетов. Для расчета используют коммутационные числа. Методика расчета исходит их того, что страхование с условием выплаты ренты представляет собой своего рода последовательное повторяемое страхование на дожитие:

![]() (7.34)

(7.34)

Определим различные виды аннуитетов для застрахованного возрастом х при ежегодной выплате ренты в 1 руб. в табл.

Таблица 7.6

Формулы для расчета страхового тарифа по страхованию жизни с условием выплаты ренты

|

Вид аннуитета |

Немедленные пожизненные |

Отложенные на п лет пожизненные |

Ограниченные на t лет немедленные |

Ограниченные на t лет отложенные на n лет |

|

Пренумрандо |

Если выплаты производятся m раз в году:

m=12 |

Если выплаты производятся m раз в году:

m=12 |

|

|

|

Постнумерандо |

Если выплаты производятся m раз в году:

m=12 |

Если выплаты производятся m раз в году:

m=12 |

|

|

,

,

,

,

,

,

,

,

Актуальные статьи:

Аудит уставного капитала, прочих видов капитала и резервов

Для обобщения информации о состоянии и движении уставного капитала предназначен пассивный балансовый счет 80. Записи по счету 80 производятся лишь при формировании уставного капитала, а также в случаях увеличения или уменьшения уставного ...

Структура кредитной системы РФ, ее основные звенья

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны. За почти 70-летнюю историю кредитная система прошла не ...

Этапы работы банка с проблемными кредитами

Работа с проблемными кредитами должна включать элементы страхования, которые банки включают в свои программы кредитования, некоторые кредиты неизбежно переходят в разряд проблемных. Обычно это означает, что заемщик не произвел своевременн ...