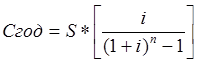

Страховой платеж (С) в этом случае будет определяться:

![]() .

.

Если платеж будет не разовым (единовременным), а ежегодным, т.е. в данном случае будет производиться 2 раза, тогда его можно определить по формуле (7.24):

(7.24)

(7.24)

В нашем случае, Сгод = 10000 * [ 0,09 / (1,09 ![]() - 1) ] = 4785 руб.

- 1) ] = 4785 руб.

Страхование жизни обычно осуществляется в двух формах: страхование сумм (капитала) и страхование ренты (аннуитетов). Различия вызваны формой выплат. При страховании капитала выплата производится застрахованному в случае наступления страхового события единовременно в размере страховой суммы. При страховании ренты производятся периодические выплаты. Далее рассмотрим расчеты тарифных ставок по страхованию жизни капитала и страхованию ренты.

Брутто-ставка (Тб) по страхованию жизни определяется так же, как и по рисковым видам страхования по формуле (7.2):

Рассмотрим порядок расчета нетто-ставки по страхованию жизни (капитала) при помощи таблицы смертности и таблицы коммутационных чисел.

Определение нетто-ставки (Тн-с) осуществляется по формуле (7.25):

![]() (7.25)

(7.25)

где –![]() единовременная ставка на дожитие для застрахованного возраста

единовременная ставка на дожитие для застрахованного возраста ![]() х лет со сроком страхования

х лет со сроком страхования ![]() лет;

лет;

![]() - единовременная ставка на случай смерти для застрахованного возраста

- единовременная ставка на случай смерти для застрахованного возраста ![]() х лет со сроком страхования

х лет со сроком страхования ![]() лет.

лет.

Такая структура тарифной ставки объясняется наличием двух страховых случаев в классическом страховании жизни.

Определение нетто-ставки возможно двумя способами: при помощи таблицы смертности, а также при помощи таблицы коммутационных чисел.

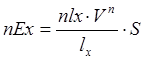

А) Определим нетто-ставку при помощи таблицы смертности. Сначала рассчитаем единовременную ставку на дожитие ![]() . Для этого используется формула (7.26):

. Для этого используется формула (7.26):

, (7.26)

, (7.26)

где ![]() – страховая сумма, которая традиционно в рассматриваемых расчетах принимается за 100 руб.;

– страховая сумма, которая традиционно в рассматриваемых расчетах принимается за 100 руб.;

![]() – число доживающих до возраста

– число доживающих до возраста ![]() ;

;

![]() - число доживающих до возраста

- число доживающих до возраста ![]() ;

;

V![]() - дисконтирующий множитель, размер которого зависит от нормы доходности по страхованию жизни, определяется по формуле (7.27).

- дисконтирующий множитель, размер которого зависит от нормы доходности по страхованию жизни, определяется по формуле (7.27).

![]() (7.27)

(7.27)

Рассмотрим пример расчета. Используем следующие данные, занесенные в таблицу смертности (см. табл. 7.5).

Таблица 7.5

|

Возраст х |

Число доживающих до возраста х

|

Число умирающих при переходе от возраста х к возрасту х+1

|

|

0 |

100000,0 |

4060,0 |

|

1 |

95940,0 |

860,0 |

|

… |

…. |

… |

|

20 |

92917,0 |

150,0 |

|

… |

… |

… |

|

40 |

88565,0 |

319,0 |

|

41 |

82246,0 |

336,0 |

|

42 |

87910,0 |

352,0 |

|

43 |

87558,0 |

369,0 |

|

44 |

87189,0 |

384,0 |

|

45 |

86805,0 |

400,0 |

|

… |

… |

… |

|

60 |

76693,0 |

1099,0 |

Актуальные статьи:

Понятие и критерии кредитоспособности

Кредитоспособность клиента коммерческого банка — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). [6, c. 221].

Кредитоспособность заемщика в отличие от его платежеспособ ...

Контроль за соблюдением банками требований надзорных органов

Завершающий этап надзора за банками - контроль за соблюдением ими в строго определенные сроки предписаний органов надзора по устранению обнаруженных недостатков.

Набор неофициальных и официальных мер воздействия на банки во всех странах ...

Ипотека в Калининграде

Рынок кредитования и ипотеки в Калининграде и Калининградской области, также как и в других регионах страны, достаточно широко представлен филиалами и представительствами крупных банков страны, среди которых можно отметить Банк Москвы, Сб ...