Прогноз капитальных вложений и амортизация. Объем капитальных вложений банка за 2009-2012 гг. определим следующим образом. Ранее капитальные вложения составляли 56%

Таблица 12 – Изменение капитальных вложений и ОС ОАО «ДВБ» (млн.долл.)

|

Параметры оценки |

2005 |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

5 |

|

ОС |

394 841 |

445 279 |

1 145 963 |

1 883 220 |

|

Кап.вложения |

231 145 |

486 184 |

127 697 |

892 610 |

|

Доля кап.вложений в ОС,% |

58 |

109 |

11 |

47 |

Таким образом, прогноз капитальных вложений строился с учетом изменения доли капитальных вложений в основные средства.

Средний объем амортизационных отчислений за период 2005-2008гг. составляет от стоимости основных средств (таблица 13).

Таблица 13 – Изменение амортизации и ОС ОАО «ДВБ» (млн.долл.)

|

Параметры оценки |

2005 |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

5 |

|

Основные средства |

394 841 |

445 279 |

1 145 963 |

1 883 220 |

|

Амортизация |

47 046 |

85 565 |

52 105 |

90 160 |

|

Доля амортизации в ОС,% |

12 |

19 |

4,5 |

4,8 |

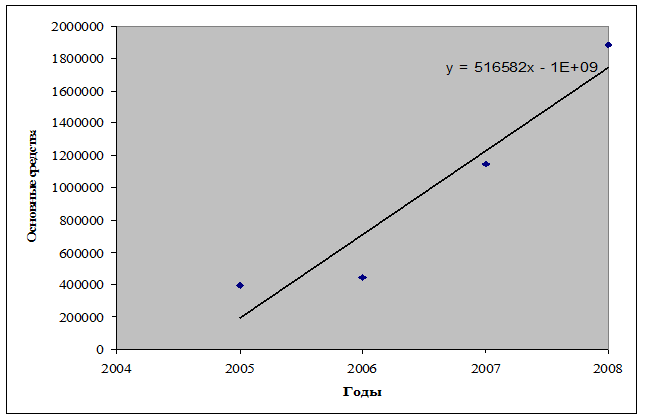

График тренда ОС представлен на рисунке 2.

Рисунок 2 – График тренда ОС

Скорее всего, изменений основных фондов не произойдет. Поэтому можно использовать соотношение при расчете прогнозных значений суммы амортизационных отчислений

Актуальные статьи:

Классификация

потребительских кредитов

Классификация потребительских кредитов заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объ ...

Аудит финансовых результатов

Целью аудита финансовых результатов является определение соответствия применяемой промышленными предприятиями методики учета операций по формированию и использованию финансовых результатов, нормативным документам, действующим на территори ...

Депозитные аукционы

Депозитный аукцион – это аукцион, в ходе которого Центральный Банк принимает к размещению депозиты коммерческих банков. Основной целью депозитных аукционов является стерилизация денежной массы.

Депозитные аукционы как правило проводятся ...