На основании данных таблицы 2 спрогнозируем основные показатели необходимые для построения денежных потоков банка на 2009-2013гг.

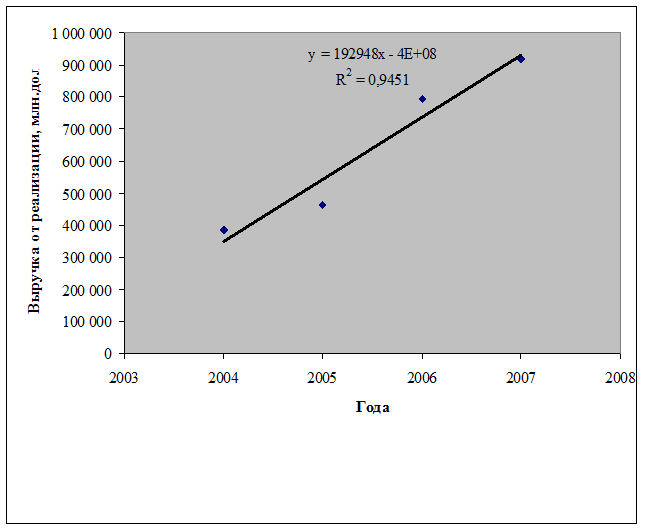

Прогноз выручки ОАО «Дальневосточный банк». На основании данных о выручке за предыдущие 5 лет, построим уравнение тренда (рисунок 1).

Рисунок 1 – График тренда выручки

На основании полученного уравнения у=192948х-4Е+08 спрогнозируем выручку на 2009-2013гг.:

2009г. – 192948*5-4Е+08= 964 744 млн.долл.

2010г. – 192948*6-4Е+08= 1 157 692 млн.долл.

2011г. – 192948*7-4Е+08= 1 350 640 млн.долл.

2012г. – 192948*8-4Е+08= 1 543 588 млн.долл.

2013г. – 192948*9-4Е+08= 1 736 484 млн.долл.

Прогноз чистой прибыли ОАО «Дальневосточный банк». Рассчитаем коэффициент рентабельности банка, представив данные таблицей 3.

Таблица 3 – Рентабельность ОАО «Дальневосточный банк»

|

Параметры оценки |

2005 |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, млн.долларов |

386 385 |

463 977 |

792 255 |

920 120 |

|

Чистая прибыль, млн.долл. |

71 764 |

80 325 |

165 154 |

342 393 |

|

Рентабельность продаж, % |

18,5 |

17,3 |

20,8 |

37,2 |

Показатель рентабельности по чистой прибыли ОАО «Дальневосточный банк» за период 2005-2008гг. варьирует на уровне 17,3-37,2%. Разброс значений существенный, и имеется явная тенденция увеличения рентабельности. Это происходит по причине того, что у банка несущественная долговая нагрузка. Поэтому мы считаем, что в ближайшие годы она не превысит средний показатель 23%. Далее в расчетах будет использоваться показатель рентабельности 23%.

На основании прогнозной выручки банка и уровня рентабельности, спрогнозируем чистую прибыль ОАО «ДВБ» на 2009-2013гг. (таблица 4).

Таблица 4 – Прогноз чистой прибыли ОАО «ДВБ»

|

Параметры оценки |

2009 |

2010 |

2011 |

2012 |

2013 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прогнозная выручка, млн.долл. |

964 744 |

1 157 692 |

1 350 640 |

1 543 588 |

1 736 484 |

|

Прогнозная ЧП, млн.долл. (ПрВ*Рент%) |

221 891 |

266 269 |

310 647 |

355 025 |

399 391 |

Актуальные статьи:

Оценка уровня риска при проведении операций с ценными бумагами

Практически все операции, проводимые банками с ценными бумагами, сопряжены с риском. Участники рынка ценных бумаг принимают на себя самые разнообразные риски - прямых финансовых потерь, снижения доходности, упущенной выгоды.

Под финансов ...

Проблемы и перспективы развития потребительского кредита

в РФ

В настоящее время в нашей стране наблюдается стремительное развитие рынка кредитования населения. Объемы предоставленных физическим лицам кредитов продолжают увеличиваться, несмотря на то, что многие кредитные организации всячески старают ...

Основные направления развития и пути

совершенствования безналичного платёжного оборота в банках 2-го уровня Республики

Казахстан

Сегодня, с большинством проблем, наши банки в основном справились. Однако далеко не все проблемы, которые следовало решить, решены. Банки не используют все те возможности, которые имеются по подъему экономики.

За рубежом инкассовые поруч ...