Юго-Западный банк, сформированный в результате укрупнения региональных банков Сбербанка России образовался путем слияния трех территориальных банков: Ростовского, Краснодарского, Адыгейского банков.

После слияния региональных банков их количество сократилось до 18. По данным статистики о работе территориальных банков Сбербанка России с банковскими картами в 2004 году в разрезе общей эмиссии карточных продуктов Юго-Западный банк переместился с 13 на 9 место, уступая в первую очередь, банкам, находящимся в регионах с развитой промышленностью. По темпам прироста банк занимает 5-6 место.

Юго-Западный банк оказывает следующие виды банковских услуг физическим лицам:

· прием вкладов;

· кредитование

· операции с ценными бумагами

· операции с банковскими картами

· дополнительные услуги (аренда индивидуальных сейфовых ячеек, переводы денежных средств и т.д.).

Юго-Западный банк оказывает следующие виды банковских услуг юридическим лицам:

· расчетно-кассовое обслуживание;

· кредитование;

· операции с ценными бумагами;

· операции с банковскими картами;

· финансирование экспортно-импортных операций;

· финансирование международных расчетов.

Юго-Западный банк выпускает весь спектр карточных продуктов, эмитируемых Сбербанком России, а также обладает развитой инфраструктурой их обслуживания – сетью банкоматов, пунктов выдачи наличных, торговых и сервисных предприятий, включенных в систему безналичных расчетов с использованием банковских карт.

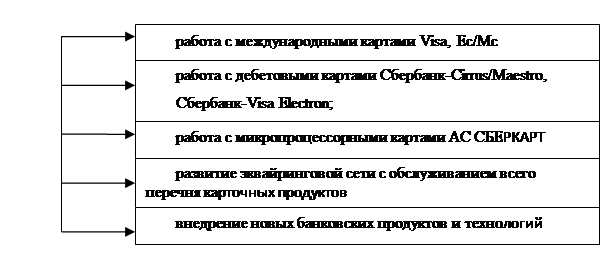

Построение инфраструктуры обеспечивающей обслуживание владельцев пластиковых карт Юго-Западным банком ведется с учетом основного направления эмиссии по привлечению корпоративного клиента и соответственно обеспечения возможности обналичивания заработной платы посредством банкоматов, что определяет 7 место банка среди остальных банков по развитию сети банкоматов. Развернутая сеть выдачи наличных средств и обслуживания владельцев пластиковых карт в предприятиях торговли в среднем соответствует существующей эмиссии карт в регионе. По этому показателю банк переместился с 10 на 5 место. Принимая во внимание постоянные усилия банка по развитию инфраструктуры обслуживания пластиковых карт, Юго-Западный банк может в перспективе занять лидирующие позиции среди территориальных банков. Спектр услуг в секторе банковских карт предоставляемых Юго-Западным банком Сбербанка России охватывает пять основных направлений (см. рис. 5):

Рис. 5. Услуги, предоставляемые по пластиковым картам ЮЗБ СБ РФ

Международные карты Visa, Ec/Mc используются при работе с клиентами среднего класса и VIP- клиентами, на эту категорию рассчитаны Classic и Gold, карточки типа Business предназначены для использования корпоративным клиентом в целях командировочных, представительских и прочих расходов. Кроме того, карты Classic могут быть использованы для выплаты заработной платы сотрудникам организаций с высоким фондом оплаты труда.

В дополнение к этому Юго-Западный банк предлагает широкий спектр дополнительных услуг для держателей банковских карт, таких как Visа-«Аэрофлот», Visа-«Золотая маска», «Мобильный банк», полис «Страхового дома ВСК», карты дисконтных систем IAPA и Countdown.

Объем эмиссии карт международных платежных систем в 2004 году вырос в 3,8 раза и достиг почти 105 тысяч штук. Ускоренные темпы выпуска международных банковских карт позволили в 2 раза увеличить их долю в общем объеме эмиссии. Основной прирост выпуска международных карт достигнут за счет дешевых дебетовых карт Visa-Electron и Macstro, а также карточных продуктов Сбербанка на их основе (Сбербанк-Маеstro «Пенсионная», «Студенческая», «Молодежная»). Из общего количества международных карт, эмитированных в 2004 году, порядка 45 тысяч штук (или 42,9%.) составили карты, выпушенные в рамках реализации «зарплатных» проектов. Значительно увеличился в 2004 году выпуск корпоративных карт. Так, объем эмиссии корпоративных карт АС СБЕРКАРТ вырос в 1,4 раза и достиг 1376 штук. Кроме того, в 1,5 раза выросло количество корпоративных карт международных платежных систем и достигло уровня 97 штук. В 2005-2006 годах эти тенденции сохраняются.

Актуальные статьи:

Кассовые операции банков

Важным направлением деятельности банка являются кассовые операции. Они заключаются в приеме наличных средств от клиентов, зачислении их на счета, хранение принятых средств и выдачи наличных по требованию клиента.

Особенно важным для учре ...

Сущность, принципы и лицензирование банковской

деятельности

Банковская деятельность - совокупность осуществляемых банками и небанковскими кредитно-финансовыми организациями банковских операций, направленных на извлечение прибыли. [1, c.9] Совокупность оснований, которым субъекты хозяйствования рук ...

Понятие, классификация и виды факторингового кредита

Одной из распространенных посреднических услуг частных коммерческих банков в современных условиях становится факторинг. Он впервые возник в США в конце 19 века, а затем получил распространение в промышленно развитых странах Западной Европ ...