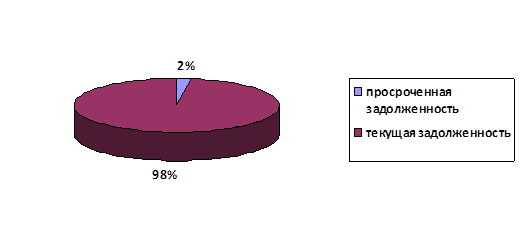

Рис. 4. Уровень просроченной задолженности в составе общей суммы задолженности по ипотечным кредитам

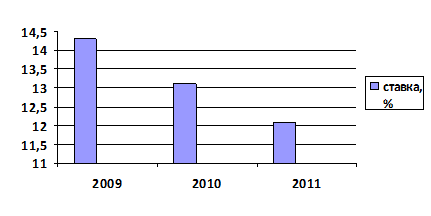

Очевидно, что за рассматриваемый период наблюдается общая тенденция к постепенному снижению средневзвешенной ставки ипотечного кредита. (рис. 5)

Рис. 5. Динамика уровня ставок по ипотечным кредитам

По кредитам, выданным с начала года средневзвешенная ставка по жилищным ипотечным кредитам в 2009 году была установлена на уровне 14,3%[31], в 2010 году эта ставка была снижена в среднем на 1,2% и составляла 13,1%[32], в настоящий же момент ее величина опустилась до уровня 12,1%[33]. По кредитам, выданным в течение месяца процентная ставка также имеет тенденции к снижению. Так, на начало 2010 года, ее величина составляла 13,7%[34], а на настоящий момент – 11,9%[35].

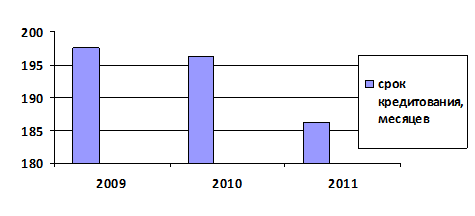

Единственным минусом в общих изменениях в ипотечном жилищном кредитовании является уменьшение средневзвешенного срока кредитования как по кредитам, выданным с начала года, так и по кредитам, выданным в течение месяца. (рис. 6)

Рис. 6. Динамика сроков кредитования по ипотечным жилищным кредитам

Так, на 1.01.2010 г. средний срок кредитования в кредитных организациях по ипотечным кредитам по кредитам, выданным с начала года и в течение месяца составлял 197,5 и 194 месяца[36] соответственно. В течение 2010 года эти сроки практически не изменялись, но начиная с 2011 года сроки кредитования начали сокращаться и в настоящий момент находятся на отметке 186,2 месяцев – по кредитам, выданным с начала года и 177,1 – по кредитам, выданным в течение месяца.[37] Срок кредитования по кредитам, выданным с начала года, сократился почти на 1 год – 11,3 месяцев, а по кредитам, выданным в течение месяца – на 16,9 месяцев.

Итак, проанализировав данные банковской статистики, можно прийти к выводу, что ипотечное кредитование в настоящий момент находится в фазе подъема и улучшения. Показатели, свидетельствующие о состоянии данного сегмента кредитования, во многом говорят об улучшении условий и доступности кредитования. Особую роль в этих явлениях играет улучшение общей экономической ситуации в стране, оживление после недавнего кризиса среди потенциальных клиентов, а также политика государства, направленная на прогрессивное развитие ипотечного жилищного кредитования в России

Актуальные статьи:

История возникновения и сущность кредита

Понятие кредита существовало еще в VI в. до нашей эры, в частности на территории современного Израиля.

До царя Соломона иудеи использовали кредит, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил такое рабство и обрат ...

Международные платежные системы СВИФТ

Развитие мирового рынка влечет за собой увеличение объема валютных, кредитных, финансовых, расчетных операций. Увеличивается документооборот, количество деловых бумаг. Информационные потоки выходят за национальные границы. В итоге формиру ...

Структура институциональной кредитной системы

Структура институциональной кредитной системы включает:

1) центральный эмиссионный банк;

2) банковскую систему, в том числе: коммерческие банки, сберегательные банки, инвестиционные банки, ипотечные банки, другие специализированные банк ...