Российская ипотека в 2011 году демонстрирует новый виток развития. Статистические данные, представленные Центробанком, подтверждают увеличение темпов кредитования частных заемщиков по различным видам кредита. Ипотечное кредитование тому не исключение. Темпы роста выдачи ипотечных кредитов в текущем году значительно превышают показатели прошлого года. При этом рост показателей ипотечного кредитования определяется как реальными рыночными предпосылками (улучшение условий предоставления кредитов, увеличение доходов россиян), так и низкой базой прошлых лет, обусловленной малой доступностью ипотечных кредитов для населения. Оценить состояние рынка ипотечных жилищных кредитов возможно с помощью таких показателей как: количество и объем предоставленных кредитов, задолженность по предоставленным кредитам, средневзвешенный срок кредитования, средневзвешенная ставка по кредиту и другие показатели.

Сделав соответствующие расчеты по статистическим данным Центрального Банка (Приложения), удалось выяснить, что количество выдаваемых кредитов значительно растет. Расчеты приведены в таблице:

Таблица 1.

Динамика показателей ипотечного кредитования в РФ в рублях

|

Показатель |

1.01.2010 |

1.01.2011 |

Абсолютное отклонение |

Относительное отклонение, % |

|

Количество предоставленных кредитов, единиц |

128004 |

298213 |

+170209 |

232 |

|

объем предоставленных кредитов, млн. руб. |

142968 |

364634 |

+221666 |

255 |

|

задолженность по предоставленным кредитам, млн. руб.: - в том числе просроченная |

812775 18526 |

949247 23564 |

+136472 +5038 |

117 127 |

|

средневзвешенный срок кредитования, месяцев: - по кредитам, выданным с начала года - по кредитам, выданным в течение месяца |

197,5 194,0 |

196,3 198,2 |

-1,2 4,2 |

99 102 |

|

средневзвешенная ставка, %: - по кредитам, выданным с начала года - по кредитам, выданным в течение месяца |

14,3 13,7 |

13,1 12,5 |

-1,2 -1,2 |

- - |

Так, к примеру, на 1.01.2010 г. количество выданных кредитов в рублях и иностранной валюте составляло 130085 единиц.[24], а в 2011 году данная сумма увеличилась на 171348. или на 132% и составила 301433.[25] По объему предоставленных кредитов также произошли существенные изменения в сторону увеличения. Так, на 1.01.2011 г. объем предоставленных кредитов по сравнению с аналогичным периодом 2010 года возрос на 149% и до настоящего момента этот показатель продолжает расти. На 1.09.2011 года объем предоставленных кредитов составляет 396625 млн. рублей, из них выдано в рублях 385474 млн. руб.[26]

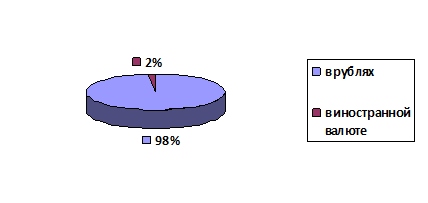

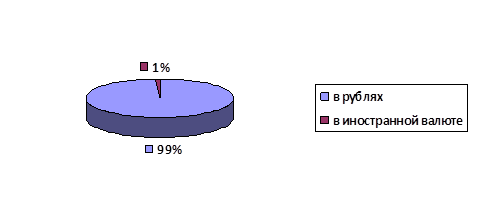

Наибольшую долю в общем количестве предоставленных кредитов составляют кредиты, выданные в валюте РФ. (рис. 1, рис. 2)

Рис. 1. Структура предоставленных ипотечных кредитов на 1 янв. 2010 г.

Рис. 2. Структура предоставленных ипотечных кредитов на 1 янв. 2011 г.

По объему выданных кредитов большую долю также составляют кредиты, выданные в рублях. Эта доля за анализируемый период возросла: по количеству кредитов с 98 до 99%, по объему выдаваемых кредитов с 94 до 96%.

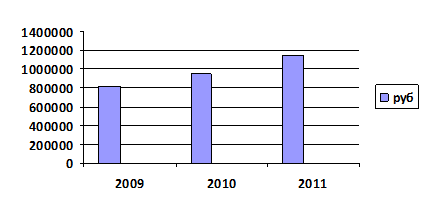

Однако с ростом выдачи кредитов повышается и задолженность по выданным кредитам, в том числе и просроченная. (рис. 3)

Рис. 3. Уровень задолженности по ипотечным кредитам.

На 1.01.2010 г. задолженность по ипотечным жилищным кредитам составляла 812775 млн. руб.[27]., а на аналогичный период 2011 года она возросла на 13% и составила 949247 млн. руб.[28] В данный момент она продолжает расти и уже достигла 1019635 млн. руб.[29] Просроченная задолженность в настоящее время составляет 2% от общей величины задолженности и в абсолютной величине равна 25496 млн. руб.[30] из 1150594 млн. руб. общей величины задолженности по ипотечным кредитам. Данная величина является не столь значительной, так как в общей сумме задолженности имеет небольшой удельный вес. (рис. 4)

Актуальные статьи:

Европейский банк реконструкции и развития

Европейский банк реконструкции и развития (ЕБРР, создан в 1990 г., местонахождение — Лондон). Главная цель ЕБРР — способствовать переходу к рыночной экономике в государствах бывшего СССР, странах Центральной и Восточной Европы. ЕБРР креди ...

Депозитная политика банка: сущность и роль

Сущность – это внутренне содержание, свойства кого - чего-нибудь, открываемые, познаваемые в явлениях.

Прежде, чем определить «внутреннее содержание» депозитной политики, необходимо понимать, что такое коммерческий банк.

Согласно банков ...

Глобализация финансовых рынков

Свободный перелив капиталов в результате объединения национальных рынков. Влечет: либерализацию деятельности кредитно-финансовых институтов; унификацию национальных и банковских систем, их взаимное проникновение на глобальный финансовый р ...