Безусловно, финансовый кризис оказал свое влияние на рынок взыскания просроченной задолженности. По данным НАПКА, начиная с сентября 2008 года банки направили коллекторским агентствам в 3 раза больше портфелей просроченных долгов на оценку по сравнению с летними месяцами. Раннее в таком количестве подобные предложения от банков агентства получали раз в квартал. Кроме того, сейчас к услугам коллекторов стали обращаться даже те банки, которые ранее не работали с коллекторскими компаниями.

Сбербанк начинает передавать проблемных заемщиков коллекторским агентствам — он уже разработал соответствующий регламент, по которому все территориальные банки Сбербанка могут самостоятельно принимать решения о передаче коллекторам в работу долгов по агентским схемам. До сих пор Сбербанк не взаимодействовал с коллекторами, предпочитая работать с проблемными долгами самостоятельно.

Сбербанк — не единственный госбанк, решившийся на сотрудничество с коллекторами. ВТБ 24 уже давно работает с агентствами, это позволяет возвращать 13-15% от передаваемого коллекторам объема просроченной задолженности. Другие квазигосударственные банки — Россельхозбанк, Банк Москвы, Газпромбанк — с коллекторами не работают.[8]

Увеличение объема передаваемых портфелей на аутсорсинг в работу коллекторам можно проследить на примере коллекторского агентства ООО «ЭтАП» с одним из главных его партнеров ООО «Хоум Кредит энд Финанс Бак».

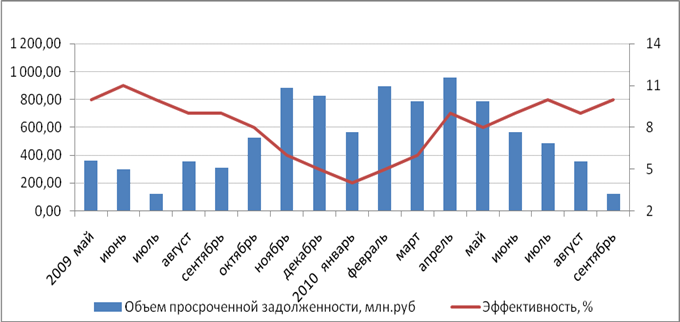

Рис.7. Объем просроченной задолженности

Объем просроченной задолженности, предаваемой в работу коллекторам в кризисный период увеличивается, но снижение платежеспособности напрямую повлияло на собираемость долгов. Начиная с мая текущего года, прослеживается постепенное уменьшение передаваемой просрочки в работу агентства и это закономерность, возможно, связана с тем, что в сер. 2009 года был снижен объем выданных кредитов. Также наблюдается увеличение эффективности взыскания по работе с портфелем, а заемщики все меньше называют причину не оплаты по кредиту кризис.

Сегодня банки стремятся не передавать в управление коллекторским агентствам проблемные активы, а продавать портфели плохих долгов. Если до кризиса доля агентских сделок от общего числа трансакций между банками и коллекторами составляла 70-80%, то сейчас она снизилась до 30%.

Объемы потребительской задолженности в США уменьшаются — так, в июле нынешнего года этот показатель снизился на 1,8%. Но на американцах все еще «висят» невыплаченные 2,42 трлн долларов потребительских кредитов (и это не включая ипотечные займы). Таким образом, на каждого жителя США старше 18 лет приходится 10 413 долларов долга.

Зачастую покупка кредитного портфеля с проблемной задолженностью для коллекторского агентства оборачивается убытками, поскольку взыскать долги бывает невозможно по ряду причин: отсутствие должника, истечение срока исковой давности, потеря банком документов и пр.

При покупке портфеля кредитных плохих долгов коллекторские агентства получают вместе с покупкой имиджевые издержки. Такие риски носят эмоциональный характер. В результате сделки коллекторы ощущают на себе результаты необъективного восприятия обществом, как людей, преследующих должников. Сами же должники в глазах многих граждан становятся жертвами коллекторских агентств.

Вообще коллекторские компании работают как по договорам аутсорсинга, так и по договорам цессии. Договор цессии предполагает полную уступку Ваших прав требования на дебиторскую задолженность коллекторской компании, которой Вы «продаете» долги третьих лиц. А по договору аутсорсинга Вы, на время, «передаете» функции по взысканию долга с Ваших должников на определенный срок коллекторской компании, которую уполномочиваете осуществлять действия по взысканию задолженности.

В действующем Российском законодательстве понятие «аутсорсинг» не закреплено, в связи с этим предмет подобных правоотношений регулируется несколькими видами гражданско-правовых договоров, сходных по регулированию похожих обязательств. Например, подряда, комиссии, поручения, или договор возмездного оказания услуг. Но формы этих традиционных договоров не позволяют учесть все особенности такого вида услуг, как взыскание долгов. Как вариант, возможно составление смешанного договора на оказание услуг по взысканию задолженности, включающего в себя элементы разных типов договоров. Либо заключить несколько взаимосвязанных видов договоров с одним и тем же партнером. Но лучший вариант, - оформление обязательств в форме агентского договора. Его конструкция позволяет регулировать отношения, в которых агентство, в интересах своего партнера (Принципала), совершает как юридические, так и действия фактического порядка, не создающие правоотношений принципала с третьими лицами. Проще говоря, такой договор лучше всего подходит для оформления отношений, представляющих собой передачу Заемщиком функций, а с ними и права по истребованию долга своему партнеру – коллекторской компании, то есть дающих Вам возможность полностью переложить функцию по взысканию долга на плечи коллекторов.

Актуальные статьи:

Развитие рынка пластиковых карт в Российской Федерации

Объем операций по картам в РФ за прошедший год составил 1,88 трлн. руб. Сумма, безусловно, внушительная, однако существенная ее часть приходится на операции снятия наличных по зарплатным картам, соотношение которых к операциям в торгово-с ...

Ссудный капитал, его источники и особенности

Ссудный капитал представляет собой капитал в денежной форме, который выдается предпринимателям на определенный срок и за определенную плату в виде процента. Во всех странах мира предоставление в долг и выплата за это процентов превратилас ...

Общеэкономическое содержание категории «Коммерческий банк»

Современная экономическая теория многообразна в подходах к определению понятия «коммерческий банк». Большинство ученых стараются охарактеризовать понятие «банк» по своему, т.е. привнести свою индивидуальность по данному вопросу. Подчас ра ...