История развития торговли неработающими кредитами свидетельствует о том, что кризис, породивший большой объем проблемных кредитов, также приводит к развитию рынка проблемных кредитов. Естественно, при достаточно большом предложении появляются сторонние организации, специализирующиеся на работе с проблемными кредитами, и для банков открывается новый способ эффективно управлять проблемными долгами.

Если Россия пойдет по тому же пути развития, можно ожидать роста торговли портфелями неработающих кредитов между банками.

Развитие производства немыслимо без банковской системы и ее важнейшей функции – кредитовании.

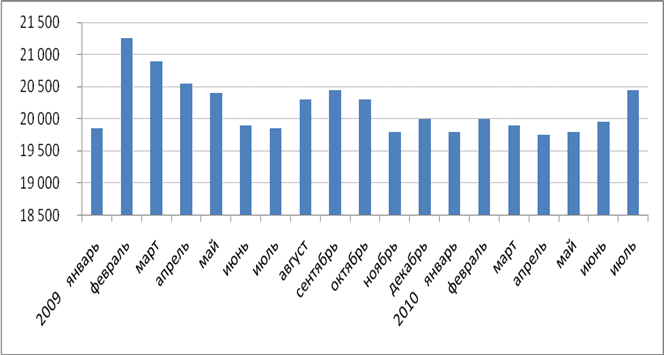

Кредит обеспечивает устойчивый рост производства. Практика последних лет также подтверждает этот тезис. В последние годы кредитный портфель явно стагнировал.

Рис.4. Динамика объема кредитного портфеля российского банков, млрд. руб.

Приведенные данные говорят о неблагополучном положении дел в сфере кредитования. Трудности в банковской системе будут сохраняться в ближайший период. По имеющимся оценкам, реструктуризации подверглись кредиты на сумму 3 трлн. Руб.

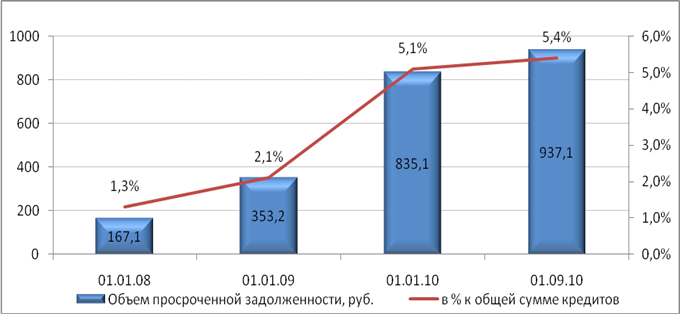

То есть многие из этих кредитов перешли из разряда кратко- и среднесрочных в долгосрочные и по существу является проблемными. В итоге получается, что не менее 20% кредитов является потенциально «плохими». И они могут заявить о себе в течение ближайших 2-3 лет. При этом по данным ЦБ просроченная задолженность в сентябре составила 937 млрд. руб. (5,4% от общей суммы кредитов)

Рис.5. Объем просроченной задолженности, млрд.руб.

Из данных, приведенных ЦБ РФ и отраженных в графике, прослеживается тенденция роста объема невозвращенных кредитов. При чем резкое увеличение портфеля просроченной задолженности наблюдается именно в период с середины 2008 до начала 2010 года. Далее мы видим стабилизацию роста от объема, что можно связать с общей стагнацией рынка кредитования.

Доля просроченных кредитов в портфелях российских банков к концу года может вырасти до 10,5 процента, поскольку на фоне улучшения экономической ситуации кредиторы смелее списывают все большее количество плохих долгов, свидетельствует исследование, подготовленное по заказу Международной финансовой корпорации (IFC).

По данным Центра экономических исследований МФПА, потенциальный объем дополнительного спроса на кредиты до конца 2010 года оценивается в 1,4 трлн. руб., что соответствует объему избыточной ликвидности, накопленной в банковском секторе. По пессимистичному сценарию объем кредитного рынка по итогам года «просядет» на 12%, по оптимистичному – вырастет на 19%. По всей видимости, корпоративное кредитование восстановится первым, во вторую очередь – розничное кредитование. Как ожидается, решение главной проблемы текущего года (просроченные кредиты) переносится на 2011-12 годы. Накопленная за 12 лет статистика кредитного цикла позволяет сделать предположения о предстоящей динамике «плохих» долгов. Последствия кризиса 1998 года отразились в росте доли проблемных и безнадежных ссуд в 1999 году до 15,8% кредитного портфеля. Кредиты низкого качества (сумма кредитов с III по V категорию качества с высоким уровнем невозврата) быстро увеличивались в течение года и достигли максимума в 19% в том же 1999 году. В целом разрешение проблем «плохих» долгов заняло три года - с 1998 по 2000 годы. Таким образом, уход текущей кредитной проблемы ожидается не ранее 2012 года, - считают в ЦЭИ МФПА. В предыдущий кризис уровень резервов на возможные потери снизился до 70% от необходимого, что отражало проблему рентабельности и достаточности капитала банков. Последующее списание «плохих» долгов и расчистка балансов привели к накоплению избыточных резервов, которые достигли 257% от минимально необходимого уровня. Их роспуск привел к повышению доходности банковского сектора и быстрому увеличению собственных средств. Текущая адекватность резервов на возможные потери медленно растет с лета 2009 г., но остается недостаточной. На март текущего года адекватность резервов, по оценкам ЦЭИ МФПА, составляет 83% от необходимого минимального уровня. Экономия резервов за счет льготного режима резервирования Банка России составляет около 320 млрд руб. В целом ведущие банки обладают адекватными резервами на возможные потери.

Актуальные статьи:

Кредит на маломерные суда и снегоходы

Основные условия предоставления кредита:

От 16% годовых в рублях

Кредит на новые иностранные и отечественные суда, снегоходы и вездеходы стоимостью не менее 60 тыс. руб.

· Срок кредитования до 5 лет

· Минимальный первоначальный взнос ...

Необходимость и сущность кредита, его функции и

роль

Рынок кредитования в России еще очень молод. Каких–то 10 лет назад взять в банке кредит было почти невозможным делом, а сегодня потребительские займы стали привычными даже для студентов и пенсионеров, а ипотечное кредитование завоевывает ...

Организация безналичных расчетов ОАО АКБ «РОСБАНК»

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. При осуществлении безналичных расчетов в формах используются следующие расчетные документы:

а ...