По версии «Рус-Рейтинг», объем неработающих кредитов в российской банковской системе в целом оценивается в 2 трлн руб. ($67 млрд) по балансовой стоимости, или 9,9% всех существующих кредитов. К концу текущего года объем подобных кредитов достигнет уровня 2,1 трлн руб. ($70 млрд или 10,5%). Оценочно, объем неработающих корпоративных кредитов в российской банковской системе – 1,6 трлн руб. ($53 млрд или 9,9% всех корпоративных кредитов), розничных – 370 млрд рублей ($12 млрд или 10,2%). На балансе у банков, входящих в топ-30, находится 80% всех неработающих кредитов в банковской системе. Рынок неработающих кредитов в России похож на европейский: в основном торгуются портфели розничных кредитов. Оценочно, его объем составляет около $1 млрд по балансовой стоимости (2% всех неработающих кредитов или 9% всех неработающих розничных кредитов). В будущем торговля портфелями проблемных корпоративных кредитов в России, скорее всего, оживится.[1]

Мировой опыт показывает, что нам необходимо развивать банковскую систему ускоренными темпами.

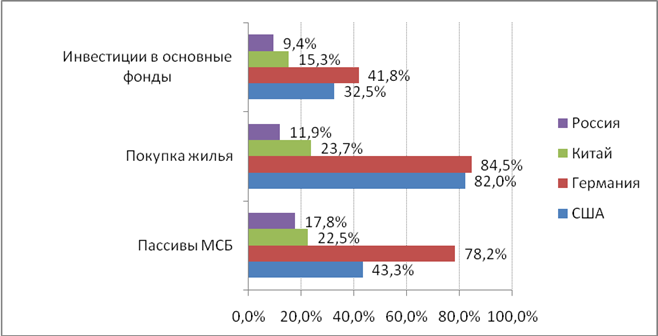

Рис.1. Доля банковских кредитов в видах экономической деятельности

Из приведенных данных видно, что банковские кредиты занимают в ресурсах российских малых и средних предприятий лишь около 18%, в то время как в Германии 78% и 43% в США. При покупке жилья доля банков составляет соответственно 12%, 85% и 82%. Наконец, инвестиции в основные фонды финансируется за счет банковских кредитов в России на 9%, в Германии на 42%, в США на 33%. Данные расчеты показывают отставание банковской системы России от других стран.

В области ипотеки многие вопросы решаются, ипотека развивается. Но в целом ипотечное кредитование, как и жилищное строительство, находятся на крайне низком уровне. Поэтому первоочередная задача – снижать стоимость строительства жилья и всемирно его расширять. Жилищное строительство должно стать локомотивом, который серьезно ускорит экономическое развитие страны, и в то же время ускорит развитие кредитования, особенно ипотечного.

При рассмотрении перспектив развития кредитования, прежде всего, требует ответа на вопросы: какими ресурсами располагают банки, и какова перспектива их увеличения?

За прошедшие полтора года кризиса действовали различные факторы в отношении ресурсной базы, как в сторону увеличения, так и в сторону снижения.

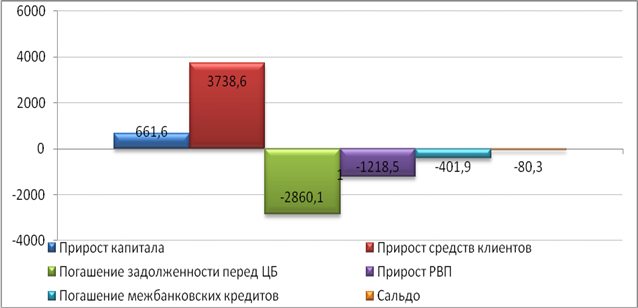

Рис.2.Динамика некоторых статей пассивов банковской системы РФ с 01.01.2009 по 01.07.2010, млрд руб.(по методологии денежного потока)

Из приведенного графика видно, что наибольшее снижение ресурсной базы в последнее время произошло по причине погашения кредитов Банку России. Вместе с тем, эти ресурсы были изысканы за счет огромного привлечения средств юридических лиц (451 млрд руб. за 2009 год и первое полугодие 2010 года) и физических лиц (2528,3 млрд руб за тот же период).

В целом же ресурсная база практически не изменилась. Более того, в условиях стагнации кредитного портфеля банки имеют излишнюю ликвидность. Российские банки по состоянию на конец июня 2010 года имели высоколиквидных активов на общую сумму 2,2 трл руб., 78 % из которых считаются избыточными. Это проблема не только российская: банки США только на депозитных счетах в ФРС держат $1 трлн (7 % совокупных активов), тогда как до кризиса эта величина не поднималась выше $370 млрд.

Актуальные статьи:

Общеэкономическое содержание категории «Коммерческий банк»

Современная экономическая теория многообразна в подходах к определению понятия «коммерческий банк». Большинство ученых стараются охарактеризовать понятие «банк» по своему, т.е. привнести свою индивидуальность по данному вопросу. Подчас ра ...

Рентабельность: понятие, основные показатели и их взаимосвязь

показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы. Рентабельность представляет собой соотношение дохода и капитала, вложенно ...

Понятие и роль финансового менеджмента ХС

Использование финансового менеджмента позволяет фирме анализировать финансовую и прочую экономическую информацию и принимать на этой основе правильные и адекватные решения по управлению финансами фирмы, ее денежным оборотом, максимизируя ...