Данные, приведенные в таблице 2.10, свидетельствуют о том, что доля кредитов выданных физическим лицам в кредитном портфеле банка по итогам года имеет тенденцию к росту. В относительном выражении объем выданных кредитов населению за последний год увеличился на 50 тысяч рублей.

Анализ движения кредитов показывает увеличение кредитного портфеля филиала "Ростовский" ОАО ОТП Банка отделение в г. Донецке в 2010 году по сравнению с 2009 годом на 2650 тысяч рублей, а также полное отсутствие просроченной задолженности, что свидетельствует о качественной бесперебойной работе филиала "Ростовский" ОАО ОТП Банка отделение в г. Донецке за 2009–2010 года.

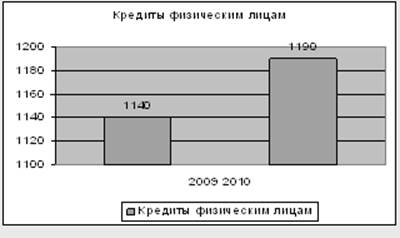

Так же из таблицы 2.10 видно, что филиал "Ростовский" ОАО ОТП Банка отделение в г. Донецке имеет пролонгированную текущую задолженность, тем самым, можно сказать, что он покрывает просроченную. Общая величина текущей задолженности увеличилась на 2650 тысяч рублей, и удельный вес пролонгированной текущей задолженности уменьшился к 2010 году на 11,8 процента, то есть на 490 тысяч рублей по сравнению с 2009 годом. Проследить изменение динамики кредитных вложений физических лиц наглядно можно на рисунке 2.13.

Рисунок 2.13– Динамика потребительских кредитов за 2009 –2010 годы

Величина пролонгированной задолженности по потребительским кредитам кредитам уменьшилась с 4,3 процентов до 0,5 в 2010 году, что свидетельствует об улучшении работы клиентов филиала "Ростовский" ОАО ОТП Банка отделение в городе Донецке, а, следовательно, это положительно сказывается и на работе самого филиала "Ростовский" ОАО ОТП Банка отделение в городе Донецке. Хотя, банк планировал увеличить прибыль по потребительскому кредитованию за 2010 год до 120 тысяч рублей, но в банке произошло ряд изменений, которые не позволили получить желаемых результатов:

– в текущем году на 2 единицы уменьшилась штатная численность кредитных работников, занимающихся кредитованием физических лиц, что не позволило увеличить количество обслуживания клиентов;

– с клиентами проводится большая работа кредитным отделом, но, так как банк существует на территории города незначительное количество времени, население не так быстро, как хотелось бы начинает доверять банку;

– банк проводит изучение потребности в новых кредитных продуктах и услугах, анализируются предложения клиентов по совершенствованию действующих кредитных схем. Регулярно в СМИ размещается новая информация по кредитам, в том числе по кредитам физическим лицам. Но, однако, этого недостаточно для увеличения количества желающих пользоваться услугами банка.

По кредиту на недвижимость размещена реклама в газетах города Донецка. Продолжается сотрудничество с Агентством жилищных программ, клиенты получают подробную информацию о возможности субсидирования части уплаченных процентов и части основного долга. К сожалению, ипотечные кредиты остаются не полностью востребованными.

В филиале "Ростовский" ОТП Банка отделении в городе Донецке наиболее востребованным видом кредитования являются кредиты наличными.

Все виды кредитов имеют различную привлекательность для заемщиков. Интерес заемщиков к различным кредитам можно проследить, рассмотрев динамику остатков задолженности физических лиц по видам ссуд (таблица 2.11).

Таблица 2.11 – Динамика ссудной задолженности в разрезе видов потребительских кредитов в 2009–2010 годах

|

Наименование показателя |

Сумма, тысяч рублей |

Структура, процентов |

Отклонения | |||||

|

2009 |

2010 |

2009 |

2010 |

Абсолютные, тысяч рублей |

Относительные, процентов | |||

|

+ |

– |

+ |

– | |||||

|

Кредит в магазине |

200,0 |

220,0 |

17,5 |

18,4 |

20,0 |

– |

110.0 |

– |

|

Кредит наличными |

270,0 |

291,0 |

23,6 |

24,4 |

21,0 |

– |

207,0 |

– |

Актуальные статьи:

Учет резервного капитала

Учет резервного капитала ведется на счете 82. Создание резервного капитала является обязательным для акционерных обществ. Федеральным законом установлено требование образования резервного капитала, размер которого должен составлять не мен ...

Медицинское страхование в Израиле

Картина медицинского страхования будет неполной, если не сказать о таком ее «чуде», как страхование в Израиле. На протяжении короткого периода страна прочно стала на ноги.

Здравоохранение Израиля - это высококвалифицированные врачи, испо ...

Протест векселя

Протест векселя в неплатеже, в неакцепте, в недатировании акцепта - нотариальные действия, имеющие целью обеспечить защиту интересов субъектов вексельного обязательства.

Протест векселя составляет обязательный элемент вексельного правоот ...