Способ погашения кредита выбирается индивидуально в каждом конкретном случае по согласованию сторон в зависимости от вида кредита и условий кредитования.

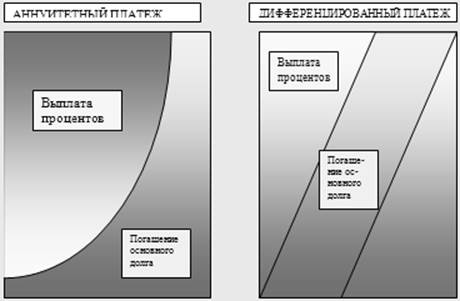

Представим в виде рисунка 2.12 отличительные особенности двух рассмотренных платежей.

Рисунок 2.12 – Способы погашения кредита

Из рисунка 2.12 видно, что при аннуитетном погашении в самом начале приоритете отдается выплате процентов, а в дифференцированном платеже размер суммы выплат постоянно уменьшается, погашение основного долга равномерно распределено на весь срок кредита.

Отлагательные условия – условия, после выполнения которых возможна выдача всех или части средств по кредитному договору.

При принятии банком решения о выдаче кредита с отлагательным условием, заемщик в течение 90 календарных дней предоставляет в банк документы по приобретаемому, строящемуся жилью или приобретаемому автомобилю. После рассмотрения предоставленных документов, банк корректирует сумму предоставляемого кредита и проводит выдачу средств.

ОТП Банк предлагает частным клиентам широкий спектр кредитных продуктов, условия которых (ставки, сроки и суммы кредитов) регулярно пересматриваются с целью повышения привлекательности для клиента и учета изменений рыночной ситуации. Наблюдается положительная тенденция развития банка. Важным моментом в работе банка является операции по кредитованию, проводимые отделением, в частности вызывает интерес кредитование физических лиц в связи с выбором темы дипломной работы "Потребительское кредитование: содержание, направления совершенствования". Кредитные вложения банка в динамике можно проследить на основании анализа структуры, исчисленной в таблице 2.10.

Таблица 2.10 – Анализ динамики кредитных вложений филиала "Ростовский" ОАО ОТП Банка отделения в городе Донецке

|

Наименование показателя |

Сумма, тысяч рублей |

Структура, процентов |

Отклонения | |||||

|

2009 |

2010 |

2009 |

2010 |

Абсолютные, тысяч рублей |

Относительные, процентов | |||

|

+ |

– |

+ |

– | |||||

|

Кредиты юридическим лицам |

2780,0 |

5310,0 |

57,0 |

70,5 |

2530,0 |

– |

191,0 |

– |

|

–срочные |

2260,0 |

5110,0 |

46,3 |

67,7 |

2850,0 |

– |

226,0 |

– |

|

–просроченные |

– |

– |

– |

– |

– |

– |

– |

– |

|

–пролонгированные |

520,0 |

200,0 |

10,6 |

2,6 |

320,0 |

38,0 | ||

|

Кредиты физическим лицам (потребительское кредитование) |

1140,0 |

1190,0 |

23,4 |

15,9 |

50,0 |

– |

104,0 |

– |

|

–срочные |

930,0 |

1150,0 |

– |

15,8 |

220,0 |

– |

123,0 |

– |

|

–просроченные |

– |

– |

– |

– |

– |

– |

– |

– |

|

–пролонгированные |

210,0 |

40,0 |

4,3 |

0,5 |

– |

170,0 |

– |

19,0 |

|

Индивидуальные предприниматели |

960,0 |

1030,0 |

19,6 |

13,6 |

70,0 |

– |

107,0 |

– |

|

–срочные |

960,0 |

1030,0 |

19,6 |

13,6 |

70,0 |

– |

107,0 |

– |

|

–просроченные |

– |

– |

– |

– |

– |

– |

– |

– |

|

–пролонгированные |

– |

– |

– |

– |

– |

– |

– |

– |

|

Итого |

4880,0 |

7530,0 |

100,0 |

100,0 |

2650,0 |

– |

154,0 |

– |

Актуальные статьи:

Оценка эффективности развития рынка банковских пластиковых карточек в

Республике Беларусь

За 2008 г. объем выпущенных в обращение банковских пластиковых карточек вырос и достиг 3882 511 шт.

Процесс внедрения расчетов с использованием банковских пластиковых карточек в Беларуси был начат в 1993г. и носил преимущественно плановы ...

Роль международных финансовых организаций в становлении рыночных отношений

в России

Международные валютно-финансовые организации создаются путем объединения финансовых ресурсов странами – участниками для решения определенных задач в области развития экономики. Этими задачами могут быть: 1. операции на международном валют ...

Финансовый рынок: его структура, функции, участники, индикаторы

Организованная или неформальная система торговли финансовыми инструментами. Происходит мобилизация каптала, предоставление кт. Структура: рынок цб, рынок кт, валютный, страховой рынок. Основная роль – финансовые институты, направляющие по ...