Продолжение таблицы 2.11

|

Автокредит |

670,0 |

679,0 |

58,7 |

57,2 |

9,0 |

– |

101,0 |

– |

|

Ипотека |

– |

– |

– |

– |

– |

– |

– |

– |

|

Всего |

1140,0 |

1190,0 |

100,0 |

100,0 |

50,0 |

– |

104,0 |

– |

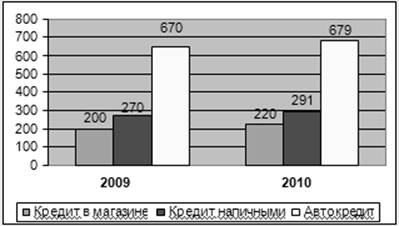

Из приведенных данных в таблице 2.11 видно, что в целом ссудная задолженность по отделу кредитования физических лиц увеличилась на 50 тысяч рублей по сравнению с 2009 годом. Остаток ссудной задолженности составил 1190 тысяч рублей. За рассматриваемый период наблюдается рост как по кредиту наличными, так и по кредиту в магазине. В 2010 году произошло увеличение ссудной задолженности по кредиту на 20 тысяч рублей. Динамику ссудной задолженности наглядно изобразим на рисунке.

Рисунок 2.14 – График ссудной задолженности филиала "Ростовский" ОТП Банка за 2009–2010 года

На рисунке 2.14 видно, что больший процент по ссудной задолженности составляет автокредитование. В 2010 году задолженность увеличилась на 9 тысяч рублей, и остается на высоком процентном уровне. Автокредитование по доходности стоит на первых позициях данного рынка. В настоящее время в России 15 – 20 процентов всех автомобилей реализуется с помощью кредитов, а в некоторых автосалонах в кредит приобретается до 70 процентов автомобилей. Как правило, автомобиль же и используют в качестве залога.

Кредит в магазине увеличился потому что оформив в магазине–партнере потребительский кредит от ОТП Банка, возможно приобрести любые товары из ассортимента магазина. Этот продукт широко разрекламирован в сетях магазинов, с которыми сотрудничает банк, поэтому этот вид кредитования популярен и имеет дальнейшее развитие.

В целом стоит отметить, что наряду с увеличением суммы ссудной задолженности увеличилось и число заключенных договоров. Количество выданных кредитов за период с 2009 по 2010 год увеличилось почти в 3 раза. Общее количество заключённых договоров за 2010 год составляет 215 штук, что на 92 штуки больше, чем в 2009 году. Из них 212 штук – кредиты наличными.

Если рассмотреть распределение кредитных договоров по суммам выдачи (таблица 2.12), то можно увидеть, что основная масса договоров заключена на сумму от 45 до 90 тысяч рублей, причем количество таких договоров увеличилось в 3 раза по сравнению с прошлым годом.

Таблица 2.12 – Распределение кредитных договоров по суммам выдачи

|

Выдано на сумму: |

Количество договоров в 2009 год |

Количество договоров в 2010 год |

|

До 15 тысяч рублей (включительно) |

4 |

20 |

|

От 15 до 45 тысяч рублей (включительно) |

41 |

53 |

|

От 45 до 90 тысяч рублей (включительно) |

25 |

76 |

|

От 90 до 150 тысяч рублей (включительно) |

32 |

38 |

|

От 150 до 300 тысяч рублей (включительно) |

17 |

25 |

|

От 300 до 750 тысяч рублей (включительно) |

4 |

3 |

|

Свыше 750 тысяч рублей |

– |

– |

|

Всего |

123 |

215 |

Актуальные статьи:

Экономическая сущность и структура денежного оборота

Денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах. Такое определение соответствует содержанию современного денежного оборота, где движение совершают именно деньги, а не различные замени ...

Увеличение уставного капитала

Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров или советом директоров (наблюдательным советом) ...

Особенности кредитования физических лиц

ОАО «Далькомбанк» предоставляет потребительский кредит в рублях от 3 000 до 150 000 рублей гражданам России.

Для получения кредита не требуются поручители или справки о доходах с места работы.

Условия предоставления кредита

Cрок кре ...