Банковский кредит – одна из форм кредита.

Форма кредита характеризует внешнее проявление и организацию кредитных отношений. Изменение их содержания приводит к изменению и созданию новых форм кредита.

Признаки, по которым определяются формы кредита:

– характер кредитных отношений (постоянный, разовый, эпизодический);

– характеристика состава участников (субъектов) кредитной сделки;

– содержание объекта сделки;

– уровень и источник уплаты процентов за кредит;

– вещественные проявления кредитной сделки (кредиты под залог, лизинг, ломбард).

Банковский кредит – движение ссудного капитала, предоставляемого банками взаймы, за плату на условиях обеспеченности, возвратности и срочности.

Банковский кредит выражает экономические отношения между кредиторами и субъектами кредитования – заемщиками, в качестве которых могут быть юридические и физические лица.

Банковский кредит связан с аккумулированием временно свободных денежных средств, их перераспределения на условиях возвратности, а также с эмиссией денежных знаков в обращение через систему кредитования.

Банковский кредит – это основная форма кредита. Он предоставляется главным образом коммерческими банками для решения следующих задач:

– увеличение основного и оборотного капитала;

– при учете векселей;

– удовлетворение потребительских нужд граждан;

– выкупа государственного имущества;

– для других целей при несовпадении поступлений и неплатежей при кругообороте собственного капитала.

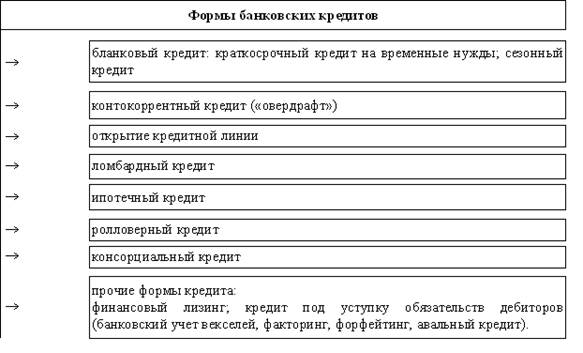

Банковский кредит имеет несколько форм. На рисунке 1.1 показаны формы банковского кредита.

Рисунок 1.1 – Формы банковских кредитов

Кредит связан с другими стоимостными категориями, поэтому есть принципы, которые присущи всем экономическим категориям, в том числе и кредиту, а именно:

– экономичность;

– комплексность;

– дифференцированность.

Экономичность характеризует достижение наибольшей эффективности использования ссуды при наименьших кредитных вложениях.

Комплексность предполагает такую политику, как поводится на основе учета закономерностей развития экономики в определенный период.

Дифференцированность – это различный подход к кредитованию отдельных категорий заемщиков.

Кроме банковского в нашей стране существует еще несколько форм кредита. На рисунке 1.2 наглядно представим формы кредита.

Рисунок 1.2 – Формы кредитов

Рассмотрим основные формы кредита более подробно.

Государственный кредит. Отражает кредитные отношения по поводу аккумуляции государственных денежных средств на условиях возвратности для финансирования государственных расходов, где кредиторами выступают физические и юридические лица, заемщиком – государство в лице МинФина местных органов власти.

Эта форма кредита позволяет заемщику (государству) мобилизовать денежные ресурсы для покрытия дефицита без бумажно–денежной эмиссии.

Государственный кредит используется в качестве одной из мер стабилизации денежных отношений, так как в период инфляции по средствам государственных займов у населения уменьшают его платежеспособный спрос, изымая из обращения избыток денежной массы, то есть происходит отвлечение средств из денежного оборота на заранее установленный срок.

При приобретении ценных бумаг кредиторы подтверждают различными степенями воздействия следующих рисков:

– кредитный;

– рыночный;

– процентный.

Кредитный риск присущ ценным бумагам и связан с вероятностью того, что финансовые возможности эмитента уменьшаются, так что он окажется не в состоянии выполнить свои финансовые обязательства.

Процентный риск – это риск изменения процентных ставок и связанный с этим риск снижения рыночной цены. Причиной процентного риска является фиксация процента по облигациям в договоренном порядке в момент их выпуска и относительная свобода колебания рыночных ставок.

Рыночный риск – происходит из того, что в связи с непредвиденными изменениями на рынке ценных бумаг (экономики страны в целом) привлекательность правительственных ценных бумаг в качестве объекта вложений может быть отчасти утрачена, так что их продажа станет возможной лишь со скидкой в известной степени в принудительном порядке.

Коммерческий кредит. Коммерческий кредит – это кредитная сделка между двумя фирмами (продавцом–кредитором и покупателем–заемщиком).

Актуальные статьи:

Роль международных финансовых организаций в становлении рыночных отношений

в России

Международные валютно-финансовые организации создаются путем объединения финансовых ресурсов странами – участниками для решения определенных задач в области развития экономики. Этими задачами могут быть: 1. операции на международном валют ...

Границы кредита

Как любое экономическое явление кредит имеет свои границы, в рамках которых реализуется его сущность. Экономические границы кредита необходимо понимать как предел отношений по поводу возвратного движения стоимости, то есть экономическими ...

Операции, осуществляемые коммерческими банками

Согласно банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности,срочнос ...