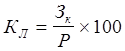

К1 - коэффициент ликвидности для ресурсов с ограниченной ликвидностью (средства на счетах до востребования, средства на срочных вкладах со сроками до 6 месяцев);

К2 - коэффициент ликвидности для ресурсов со средней ликвидностью (средства на срочных счетах со сроком от 6 месяцев до 1 года);

К3 - коэффициент ликвидности для ресурсов с высокой ликвидностью (средства на срочных счетах со сроком от года до 4 лет).

Все три коэффициента ликвидности могут быть рассчитаны по одной формуле:

, (1.4)

, (1.4)

где: Кл - коэффициент ликвидности (К1, К2, К3);

Зк - задолженность по ссудам, предоставленным соответственно на 6 месяцев, на год, от года до 4 лет;

Р - привлеченные депозиты соответственно с указанными коэффициентами на срок до 6 месяцев, до года, от года до 4 дет.

Указанные коэффициенты должны быть, как правило, ниже 100%.

Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставленного одному заемщику частью собственных средств учреждения банка, и выдача кредита возможно большему числу клиентов при сохранении общего объема кредитования, что минимизирует потери банка от нарушения возврата ссуд.

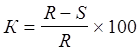

Банки обычно с участием государства практикуют “трансформацию” ликвидных денежных накоплений, прежде всего депозитов, в средне- и долгосрочные кредиты. Некоторые банки сокращают краткосрочные ссуды при одновременном расширении среднесрочного и долгосрочного кредитования, в частности, жилищного строительства, добиваясь высокого коэффициента “трансформации” ресурсов краткосрочных в долгосрочные. Коэффициент рассчитывается по формуле:

, (1.5)

, (1.5)

где: R - краткосрочные ресурсы;

S - краткосрочные ссуды;

К - трансформация ресурсов по сроку может явиться одной из причин обострения банковской ликвидности. Поэтому необходимо регулировать трансформацию ресурсов путем страхования и резервирования части краткосрочных ресурсов на уровне 10-20%.

Опыт зарубежных и отечественных коммерческих банков свидетельствует о том, что главными факторами, определяющими ликвидность, являются тип привлеченных депозитов (срочный или до востребования), источник их происхождения и стабильность. Как известно, Центральный банк РФ для поддержания коммерческими банками своей ликвидности, т.е. способности своевременно, полностью и бесперебойно производить платежи по своим обязательствам, устанавливает определенные обязательные соотношения между собственными средствами банка и привлеченными ресурсами. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам предписывается в месячный срок привести показатели ликвидности в соответствие с нормативными значениями. Это возможно за счет сокращения прежде всего межбанковских кредитов, кредиторской задолженности и других видов привлеченных ресурсов, а также за счет увеличения собственных средств банка. Однако следует иметь в виду, что привлечение дополнительного капитала в форме выпуска новых акций вызовет сокращение дивидендов и неодобрение пайщиков.

Если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое. то деятельность такого банка будет отрицательно оцениваться его пайщиками, с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности банка. Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов. Состояние ликвидности активов анализируется через отклонения фактических значений от нормативно установленных соотношений различных групп активных статей баланса и капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с общей суммой актива баланса. Если соотношение выданных кредитов и суммы расчетных текущих счетов, вкладов и депозитов систематически превышает нормативно установленное, то банку следует изменить свою стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения ресурсного потенциала.

Актуальные статьи:

Сущность, понятие, краткосрочного кредита

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где ...

Основные показатели статистики страхования и методология их исчисления

Страхование — процесс двусторонний. Основные субъекты страхования следующие [12, с. 23].

Страхователь (полисодержателъ) — дееспособное физическое или юридическое лицо, уплатившее страховой взнос и вступившее в конкретное страховое обязат ...

Экономическая характеристика объекта исследования

В настоящее время ОАО «АСБ Беларусбанк» - это универсальный банк как по спектру предоставляемых услуг, так и по отраслевой принадлежности клиентов. Исторически клиентами банка были и остаются бюджетные организации, финансовые учреждения, ...