Права и обязанности между отправителем и банком – получателем, связанные с использованием платежного поручения, устанавливаются в договоре между ними, а их фактическая реализация возникает с момента предъявления в банк – получатель платежного поручения. Банк- получатель, после получения такого указания должен его акцептовать либо мотивированно отказать в его акцепте. В случае акцепта платежного поручения банком- получателем у отправителя возникает право требования по истечению акцептованного платежного поручения.

Платежные поручения принимаются от владельца счета только при наличии средств на счете. Если в условиях договора предусмотрен овердрафт, то платежные поручения принимаются в пределах установленного размера дебетового сальдо. В условиях договора может быть предусмотрен технический овердрафт (на несколько часов), размеры которого устанавливаются на основании анализа баланса владельца счета. При отсутствии же или недостаточности средств на счетах плательщика и невозможности предоставления кредита для их оплаты, начисляется пеня. Платежные поручения на предварительную оплату и авансовые платежи принимаются к исполнению банком только при наличии средств на счете клиента. Расчеты поручениями по предварительной оплате за товарно-материальные ценности и оказанные услуги (работы) за счет ссуд банка не производится.

При равномерных и постоянных поставках между поставщиком и покупателем расчеты между ними могут осуществляться в порядке плановых платежей, на основании соглашений с использованием в расчетах платежных поручений.

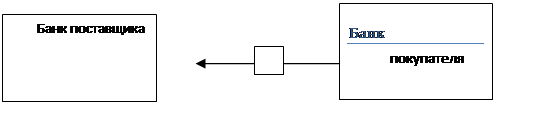

Схема документооборота при расчетах платёжными поручениями достаточно проста и представлена на схеме 1. Именно поэтому данная форма в первую очередь подверглась нововведениям, в частности автоматизации. Наряду с переводом по почте, телеграфу все большее распространение получает электронный перевод.

Схема 1.

| |||

| |||

|

|

|

|

|

Актуальные статьи:

Особенности расчетов в электронных системах типа «клиент

− банк»

Для оперативного ведения клиентом своих счетов в банке и обмена технологической информацией клиенты могут применять программно-технический комплекс «клиент банка − банк», который дает возможность осуществить:

ü введение, корре ...

Ипотека в Калининграде

Рынок кредитования и ипотеки в Калининграде и Калининградской области, также как и в других регионах страны, достаточно широко представлен филиалами и представительствами крупных банков страны, среди которых можно отметить Банк Москвы, Сб ...

Учёт операций по расчётам чеками

1. Что такое расчетный чек

Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Согласно ст. 877 ГК РФ Чеком признается ценная бумага, содержащая ничем не обусловленное р ...