В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, продажей готовой продукции, с выполнением различных финансовых обязательств (платежи в бюджет, отчисления во внебюджетные фонды, погашение ссуд банкам и т.п.). Указанные расчеты осуществляются безналичными платежами.

Безналичные расчеты — это денежные расчеты, осуществляемые без использования наличных денег, путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя [15].

Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Особенности безналичных расчетов проявляются в следующем [18]:

- в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

- участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

- перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Т.е, производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией.

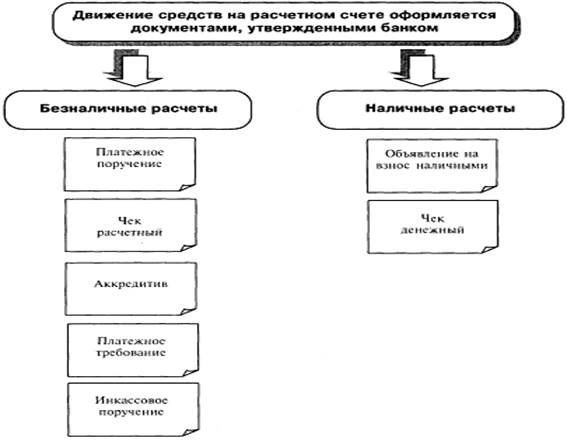

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Движение средств на расчетном счете оформляется банковскими платежными документами. К ним относятся: объявления о взносе наличными, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы, банковские пластиковые карточки (рис.1).

Рисунок 1 – Движение средств на расчетном счете

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере 0,5 % от суммы, несвоевременно или неправильно списанной за каждый день задержки банка уплатить в свою пользу штраф в размере 0,5 % от суммы, несвоевременно или неправильно списанной за каждый день задержки [11].

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, должны содержать следующие данные [3]:

- наименование расчетного документа, число, месяц, год его выписки;

- наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

- назначение платежа (в чеке не указывается);

- сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банками к исполнению в течение операционного дня банка (операционный день устанавливается до 13 часов). Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Учет данных средств ведется в порядке, аналогичном порядку отражения операций по расчетному счету, но на активном синтетическом счете 55 «Специальные счета в банках» [6], который имеет несколько субсчетов, открываемых для учета движения отдельных платежных документов и предназначен для обобщения информации о наличии и движении денежных средств в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению (табл.1).

Актуальные статьи:

Фигуры продолжения тенденции

К фигурам продолжения относятся флаги, вымпелы, треугольники. Флаги и вымпелы образуются вследствие резкого движения цены вверх и последующей легкой коррекцией, вызванной небольшой фиксацией прибыли игроков. Обычно последующее движение ра ...

Страхование автомобиля

КАСКО — это страхование самого автомобиля. По полису КАСКО страховая компания принимает на себя расходы по транспортировке машины с места аварии, затраты на восстановительный ремонт и запчасти, необходимые для его выполнения, а также возм ...

Эмиссия денег и ее формы. Механизм банковского мультипликатора

Понятия «выпуск денег» и «эмиссия денег» - неравнозначны.

Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в обо ...