Общая прибыль в российской банковской системе по состоянию на 1 марта 2007 года увеличились в сравнении с аналогичным периодом 2006 года почти в два раза - до 123,743 млдр. рублей с 81,987 млдр. рублей, гласит статистика, опубликованная 05.05.2007г. на сайте Банка России.

Из 1244 кредитных организаций (КО), работающих на 1 марта 2007 года на территории России, 1,082 были прибыльными, 162 - убыточными. На 1 марта 2006 года была зарегистрировано 1,293 КО, из них прибыльными были 1,117, убыточными - 175, одна не предоставила отчетность.

Прибыль кредитных организаций России на 01.03.2007г. составила 74,3 млдр. руб.

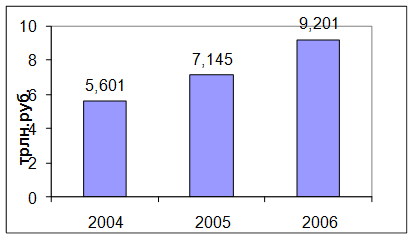

Динамика активов банковской системы России представлена на рисунке 1. [23, с. 47].

Рис. 1. Активы банковской системы России

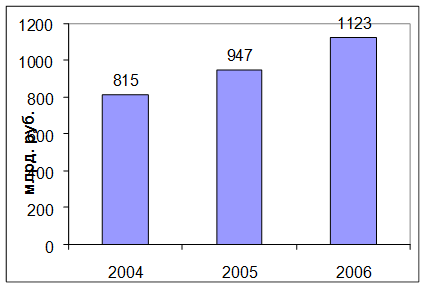

Увеличение собственных средств кредитных организаций за 2004-2006 гг. показано на рисунке 2. [23, с. 48].

Рис. 2. Увеличение собственных средств кредитных организаций

Сумма приобретенных банками ценных бумаг возросла с 271,3 млдр. рублей на 1 января 1999 года до:

1 трлн. 002,2 млдр. рублей на 1 января 2006 года,

1 трлн. 086,9 млдр. рублей на 1 января 2007 года.

Общая сумма депозитов и других привлеченных средств физических лиц увеличилась со 193,4 млдр. рублей на 1 июля 1998 года до:

1,514 трлн. рублей на 1 января 2006 года

1,964 трлн. рублей на 1 января 2007 года.

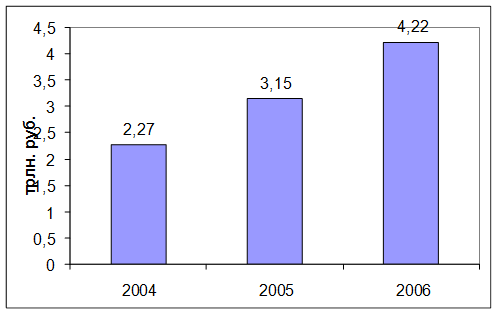

Общая сумма кредитов и прочих размещенных средств, предоставленных нефинансовым предприятиям и организациям-резидентам, выросла с 2,27 трлн. рублей на 1 января 2004 года до 4,22 трлн. рублей на 1 января 2007 года. [23, с. 49].

Рис. 3. Общая сумма кредитов и прочих размещенных средств

Довольно значительную часть российских коммерческих банков составляют независимые банки, организованные по инициативе отдельных групп предпринимателей. Здесь вся власть принадлежит правлениям банков, их организаторам.

Однако Россия остается государством, где регионы с насыщенной финансовой инфраструктурой (Москва, Петербург, Урал и т.п.) соседствуют с областями, размером со среднее европейское государство, где банков практически нет. В нашей стране приходится в среднем 1-2 банка (а без учета Москвы - 0,8 банка) на 100 тыс. россиян. Если даже учесть все филиалы, отделения, в том числе Сбербанка, Промстройбанка, Россельхозбанка и др., то одно банковское учреждение обслуживает 3 - 3,5 тыс. человек [25].

В России преобладают мелкие и средние банки - до 80% от общего количества банковских учреждений.

Банковские институты работают в своей рыночной нише, опирающейся на собственный круг клиентуры. В то же время в России широкое распространение получила универсализация банков. При таком рыночном подходе легче выстоять в противоборстве с конкурентами, быстрее можно реагировать на изменения коньюнктуры.

Кредитная система России состоит из банков всех видов - универсальных и отраслевых, вновь созданных и организованных на базе спецбанков, столичных и "провинциальных", банков с сетью филиалов и сконцентрировавших весь объем операций в одном учреждении. Банки, организованные на основе бывших государственных специализированных кредитных учреждений, обычно самые мощные.

Сегодняшняя экономическая ситуации в России характеризуется стремительным развитием товарных и финансовых рынков. Вследствие чего структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

В целом по стране уровень развития филиальной сети остается недостаточно высоким, а банки с развитой филиальной сетью являются исключением на общем фоне мелких региональных банков. По наблюдениям Банка России, значительное число региональных банков в своей деятельности замыкаются на ограниченном круге местных клиентов (эти клиенты, как правило, являются и акционерами банка), не работая на межбанковском рынке даже с банками своего региона.

Актуальные статьи:

Определение финансового результата страховых медицинских организаций,

осуществляющих обязательное медицинское страхование

Страховые медицинские организации, осуществляющие обязательное медицинское страхование, имеют ряд особенностей по формированию финансового результата и порядка налогообложения.

Согласно п.10 разд.III Положения об особенностях определения ...

Международные расчеты

Международные расчеты — регламентация платежей по денежным требованиям и обязательствам, возникающим между юридическими лицами (государствами, организациями) и гражданами разных стран на основе их экономических, политических и культурных ...

Особенности банковской системы советской России

После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. В соответствии с декретом «О национализации банков» банковское дело объявлялось государственной монополией, а все частные банки и банк ...