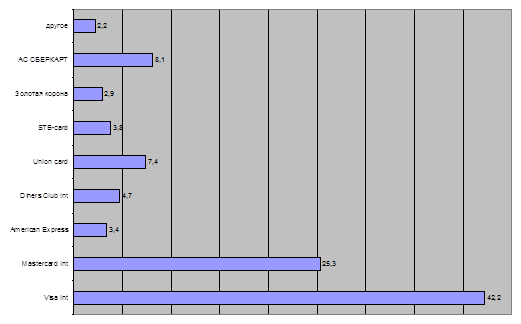

Diners Club International – одна из старейших платежных систем в мире и один из лидеров по выпуску карточек для путешествий и развлечений (карточки T&E – travel and entertainment). Термин T&E подразумевает определенную сферу использования карточки: транспорт, гостиницы, рестораны, индустрия развлечений, прокат автомобилей. Держатель карточки Diners Club International гарантированно получает удобства, привилегии и скидки в указанной сфере. Помимо оплаты товаров и услуг, по карточке можно получать наличные средства в банкоматах, отделениях банков и представительствах Diners Club по всему миру. Каждому держателю предоставляется набор сервисных услуг, который включает в себя всевозможные страховки, организацию туристических и деловых поездок, бесплатный доступ в бизнес-центры и салоны (залы ожидания) в крупнейших аэропортах мира, услуги международной телефонной связи, различные системы бонусов и круглосуточную информационную поддержку. Прежде всего, карточка рассчитана на людей, занимающихся профессиональной деятельностью, имеющих стабильный, выше среднего уровня доход и достаточно часто совершающих деловые или туристические поездки. Существует два основных типа карточек Diners Club: частная и корпоративная. В данном случае клиенту предлагается больше, чем простое платежное средство. В его распоряжении находится «сервисная корзина», призванная оградить клиента от любых неожиданностей во время деловых поездок и отдыха, включая любого рода поддержку в представительствах Diners Club International по всему миру. К сожалению, в нашей стране подавляющее большинство людей, совершающих частые деловые поездки по стране и за рубеж, мало знакомы с самим понятием T&E, что не позволяет им оценить предлагаемые выгоды. В России карточки T&E еще не получили должного распространения, что позволяет говорить о предложении нового продукта для состоятельных клиентов на российском рынке пластиковых карт. Уже около десяти лет бой за российский рынок с монополистами ведут отечественные платежные системы – «Union card», «STB-card», «Золотая корона» и др. Среди независимых клиентов спрос на них небольшой, поскольку сеть приема этих карточек даже в России значительно меньше, чем у международных. А за пределами нашей страны воспользоваться ими возможно лишь в отдельных пунктах стран СНГ. Удельный вес платежных систем с использованием карт в совокупном количестве эмитированных карт представлен на рис. 2:

Рис. 2. Удельный вес платежных систем с использованием карт в совокупном количестве эмитированных карт в 2004 году в России, %[2]

Развитие национальных платежных систем сдерживается рядом причин: отсутствием совместимых программно-технических средств; различием в технологии обработки операций; отсутствием гарантий приема банками-участниками карт, эмитированных в рамках одной системы. Сегодня на территории России существует более 70 одноэмитентных платежных систем, функционирование которых базируется на различных технологических платформах. Отсутствие межхостового интерфейса между процессинговыми центрами этих систем приводит не только к локализации предложений в сфере розничных услуг в пределах области (района, города), но и к удорожанию инфраструктуры, предназначенной для приема банковских карт. Конкуренция и технологические особенности функционирования указанных систем препятствуют их интеграции в ближайшей перспективе, что является сдерживающим фактором развития безналичных расчетов в сфере розничных платежей.

Вместе с тем хотелось бы отметить положительные моменты в развитии российских платежных систем. Один из них – реализация на практике двумя ведущими платежными системами организационно-технологической платформы, обеспечивающей при осуществлении операций по снятию наличных денег и оплате товаров работ и услуг взаимное обслуживание карт данных систем.

Актуальные статьи:

Основные формы кредита

В процессе кредитования используются различные формы кредита. В современных условиях на рынке реализуются следующие формы кредита: коммерческий, банковский, государственный, потребительский, ипотечный, межбанковский, межхозяйственный, меж ...

Состояние рынка факторинговых услуг и практика проведения факторинговых

операций в Республике Беларусь

В настоящее время проведение факторинговых операций между банками и субъектами хозяйствования в Республике Беларусь регулирует Порядок Проведения Факторинговых Операций в Республике Беларусь (письмо НБ РБ № 605 от 18.09.2009 г., с изменен ...

Страхование коммерческих кредитов

С ростом конкуренции в разных областях, схема отсрочки платежей становится нормой жизни для российских предприятий. Такой способ финансового взаимодействия уже давно перестал быть неотъемлемой составляющей только банковского и телекоммуни ...