2. Расчет рисковой надбавки (Tр).

Вторая часть нетто-ставки – это рисковая или дельта-надбавка. В основу для расчета основной части нетто-ставки положена информация, основанная на статистических данных о частоте наступления страхового события. Вместе с тем, в различные период эти показатели могут отклоняться, причем порой довольно значительно. Чтобы избежать ситуации, связанной с недостаточностью страхового фонда для выплат, и применяют рисковую надбавку.

Рассмотрим методы расчета рисковой надбавки:

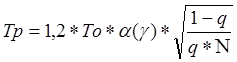

2.1. Расчет рисковой надбавки для каждого риска определяется по формулам (7.5), (7.6) в зависимости от наличия данных для расчета дисперсии страховых возмещений.

(7.5)

(7.5)

(7.6)

(7.6)

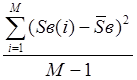

где ![]() – дисперсия страховых возмещений, которая определяется по формуле (7.7)

– дисперсия страховых возмещений, которая определяется по формуле (7.7)

![]()

![]() =

=

![]() (7.7)

(7.7)

где ![]() - размер страхового возмещения по i-му случаю.

- размер страхового возмещения по i-му случаю.

![]() - коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 7.2. Гарантия безопасности – требуемая вероятность, с которой собранных взносов должно хватить на страховые выплаты по всем страховым случаям.

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 7.2. Гарантия безопасности – требуемая вероятность, с которой собранных взносов должно хватить на страховые выплаты по всем страховым случаям.

Tаблица 7.2

|

γ |

0,84 |

0,90 |

0,95 |

0,98 |

0,9986 |

|

α |

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

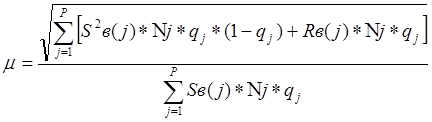

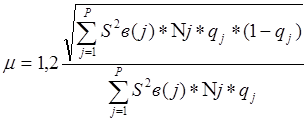

2.2. Расчет рисковой надбавки производится по нескольким видам рисков (формулы (7.8), (7.9), (7.10)).

![]() (7.8)

(7.8)

![]()

(7.9)

(7.9)

(7.10)

(7.10)

2.3. В некоторых случаях размер рисковой надбавки определяется экспертно в % от основной части нетто-ставки.

3. Рассчитывается тарифная нетто-ставка на 100 руб. страховой суммы или в %.

Тн = Т о + Т р (7.11)

Методика №2. Относится к случаям, когда по рассматриваемому виду страхования имеется статистическая информация о динамике показателя убыточности страховой суммы за ряд периодов и зависимость убыточности от времени близка к линейной.

1. Расчет основной части нетто-ставки (То).

Основная часть нетто-ставки в следующем порядке:

1.1. Определяется показатель убыточности страховой суммы (Sв/S) по каждому расчетному периоду (году);

1.2. Определяется прогнозируемый уровень (показатель) убыточности из уравнения линейной регрессии:

![]() (7.12)

(7.12)

где ![]() - выравненный показатель убыточности страховой суммы;

- выравненный показатель убыточности страховой суммы;

![]() - параметры линейного тренда;

- параметры линейного тренда;

![]() - порядковый номер соответствующего года.

- порядковый номер соответствующего года.

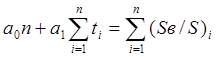

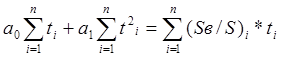

Параметры линейного тренда можно определить при помощи метода наименьших квадратов, решив систему уравнений (формула (7.13)).

(7.13)

(7.13)

где ![]() - число лет расчетного периода.

- число лет расчетного периода.

2. Расчет рисковой надбавки (Tр) производится по формуле (7.14).

Актуальные статьи:

Виды мировых и российских платежных систем,

сформированных с использованием пластиковых карт

Платежной системой называется совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основн ...

Правовые основы банковского надзора в России

Правовые основы организации надзора и контроля определены:

а) в ФЕДЕРАЛЬНОМ ЗАКОНЕ от 02.12.90 N 394-1 (ред. от 20.06.96) "О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ)" в статье 4 пункта 7 читаем:" Банк России в ...

Историко-правовой аспект возникновения кредитных отношешений

Банки как коммерческие предприятия возникли в связи с потребностями воспроизводства, кругооборота промышленного и торгового капитала. Банки, являющиеся предшественниками современных, возникли во Флоренции и Венеции (1587 г.) на основе мен ...