В этой параграфе определим методики расчета тарифной ставки по рисковым видам страхования, т.е. по видам страхования иным, чем страхование жизни. Отметим, что рассматриваемые методики будут справедливы при расчете тарифной ставки по массовым видам страхования. Массовые виды страхования охватывают значительное количество объектов страхования и застрахованных лиц, характеризующихся однородностью рисков, для которых существует достаточный объем статистического материала, позволяющий рассчитать тариф. Случайное распределение величины убытка в массовых видах страхования может быть с достаточной точностью описано нормальным или логарифмически нормальным распределением. Кроме массовых рисков страхованию подвергаются риски техногенных и антропогенных катастроф. В этих случаях расчет страхового тарифа будет отличаться от методики, характерной для массовых видов порядком расчета рисковой надбавки, которая в силу недостаточности статистики будет оцениваться качественно (экспертно). При этом следует учитывать состояние конкретного опасного объекта, а также сценарии возможных аварий. Среди рисков катастроф следует выделить особо редкие опасные события, по которым отсутствует статистика. Например, падение метеорита и т.п. Ввиду того, что вероятность таких событий и их последствия количественно не определены, они не учитываются при страховании, т.е. такие риски не являются страховыми.

Алгоритм расчета нетто-ставки представлен на рис. 7.2.

![]()

![]() Определение основной части нетто-ставки (Tо)

Определение основной части нетто-ставки (Tо)

Определение рисковой надбавки (Tр)

Определение нетто-ставки (Tн)

Tн=Tо+Tр

Рис. 7.2. Алгоритм расчета нетто-ставки

Рассмотрим различные методики определения нетто-ставки по массовым рисковым видам страхования [1]:

Методика №1. Относится к случаям, когда по рассматриваемому виду страхования имеется статистическая информация в части вероятности наступления страхового события, средней страховой суммы и среднего возмещения по одному договору (объекту) страхования.

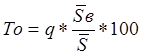

1. Расчет основной части нетто-ставки (То) производится по формуле (7.3).

![]() (7.3)

(7.3)

где q- вероятность наступления страхового случая по одному договору страхования;

![]() - среднее страховое возмещение по одному договору страхования;

- среднее страховое возмещение по одному договору страхования;

![]() - средняя страховая сумма по одному договору страхования;

- средняя страховая сумма по одному договору страхования;

100 – базовый размер страховой суммы. Напомним, что традиционно размер страхового тарифа определяется в рублях со 100 руб. страховой суммы или в % страховой суммы.

Показатели ![]() и

и ![]() следует определить, используя расчеты табл.7.1. На практике при определении отношения

следует определить, используя расчеты табл.7.1. На практике при определении отношения ![]() /

/![]() рекомендуется принимать значения не ниже:

рекомендуется принимать значения не ниже:

0,3 – при страховании от несчастных случаев и болезней и в ДМС;

0,4 – при страховании средств наземного транспорта;

0,5 – при страховании грузов и имущества (кроме транспортных средств);

0,6 – при страховании средств воздушного и водного транспора;

0,7 – при страховании ответственности и финансовых рисков.

Преобразуем формулу (7.3) и получим еще одну формулу расчета Tо (7.4):

=

=![]() (7.4)

(7.4)

где Sв – общая сумма страховых выплат;

S - общая совокупная страховая сумма по застрахованным объектам/

Напомним, что показатель Sв/S называют показателем убыточности страховой суммы. Часто этот показатель определяют в рублях на 100 рублей страховой суммы, т.е. Sв/S*100.

Актуальные статьи:

Понятие и критерии кредитоспособности

Кредитоспособность клиента коммерческого банка — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). [6, c. 221].

Кредитоспособность заемщика в отличие от его платежеспособ ...

Особенности внедрения систем кредитного скоринга в банках РФ

Если рассматривать место полноценной скоринговой системы с точки зрения банковского программного обеспечения, система кредитного скоринга является мидл-офисом, условно расположенным между фронт-офисным и бэк-офисными решениями. В тех случ ...

Кредит на маломерные суда и снегоходы

Основные условия предоставления кредита:

От 16% годовых в рублях

Кредит на новые иностранные и отечественные суда, снегоходы и вездеходы стоимостью не менее 60 тыс. руб.

· Срок кредитования до 5 лет

· Минимальный первоначальный взнос ...