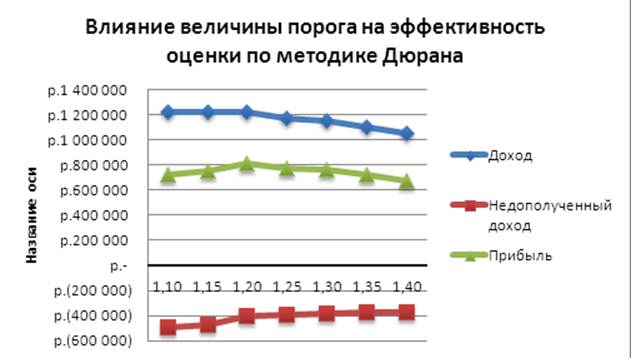

Наибольшую прибыль банк получил бы при установке порогового значения на уровне 1,20, т.е. рекомендуемая Дюраном величина не является оптимальной в данном случае.

Рисунок 1. Влияние величины порога на эффективность оценки по методике Дюрана

Исходя из этого можно сделать следующие выводы, объясняющие данные результаты:

В первую очередь это связано с тем, что эта методика разрабатывалась для банков США, где структура и значимость отдельных рисков отличается от российской.

Средний уровень благополучия населения в России ниже, чем в США, поэтому введение более жёсткого коэффициента «отсекает» от возможности получения кредита большую долю населения, что ведет к потере возможного дохода.

Группа людей, получивших оценку в пределах 1,20-1,25 по меркам методики Дюрана считаются ненадёжными клиентами, однако полученные результаты показывают, что клиенты этой категории достаточно благонадёжны и им выгодно выдавать кредиты (доход от кредитования данной группы превышает потери). Стоит отметить, что снижение порогового значения ниже 1,20 не приводит к увеличению дохода, так как к получению кредита допускаются дополнительные неплатёжеспособные клиенты. Следовательно, порог величиной 1,20 позволяет распознать надёжного клиента в 91% случаев, что является пределом для данной модели.

Повышение же порога выше 1,35 уже не отсеивает дополнительных ненадёжных клиентов. Следовательно, клиент, получивший оценку выше 1,35, с вероятностью близкой к 100% окажется платёжеспособным.

Актуальные статьи:

Методика оценки финансовой политики

Методика включает ряд шагов.

1. Выяснение (методами анкетирования и интервьюирования персонала, беседы с руководством, сбора и анализа документации и т.д.):

· целей и финансовых стратегий организации, финансовые программы развития;

· в ...

Ипотечный банк или жилищный кооператив

Мечтая об улучшениях своих жилищных условий, можно рассмотреть несколько вариантов приобретения жилья. Наиболее популярными являются кредит в ипотечном банке, или получение ссуды в жилищном кооперативе.

Варианты покупки квартиры в кредит ...

Вексель как инструмент коммерческого

кредита

Вексель представляет собой ценную бумагу, удостоверяющую ничем не обусловленное обязательство векселедателя или безусловное предложение иному плательщику, указанному в векселе, выплатить по наступлении предусмотренного срока указанную сум ...