В развитых странах на практике в настоящее время четко проявилась общая тенденция к переводу денежных расчетов на систему безналичных платежей. Например, в США около 90% всей стоимости сделок и товарно-денежного оборота охватывают расчеты без использования наличных денег.

Наибольшее распространение среди средств безналичного денежного расчета имеют денежные чеки, а в последнее время – электронные деньги и их разновидность – пластиковые карточки. Чек – это денежный документ установленной формы, содержащий приказ владельца счета в кредитном учреждении о выплате его держателю указанной в чеке суммы. Основой чекового обращения служат депозитные вклады (отсюда и название – депозитные деньги). Таким образом, безналичные деньги на текущих счетах в банке с помощью чека легко превращаются в средство платежа.

Пластиковая карточка – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

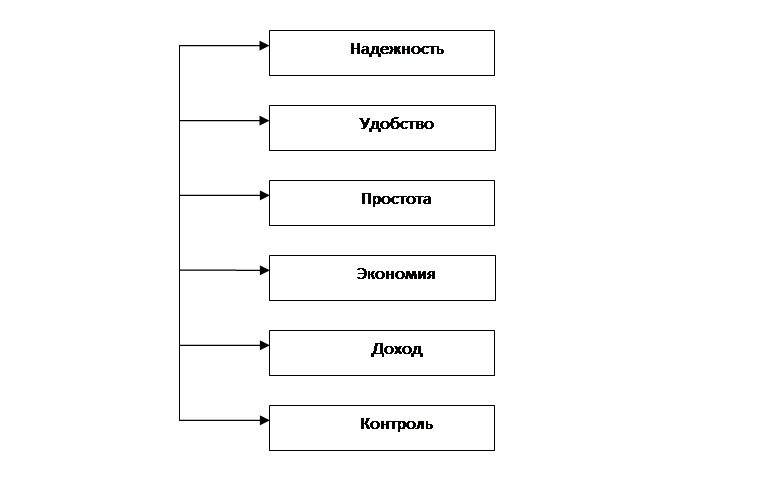

Кроме того, что банковская пластиковая карточка предоставляет круглосуточный доступ к банковскому счету, у ее держателя появляется целый ряд преимуществ перед наличными деньгами. К ним относятся (см. рис. 1):

Рис. 1. Основные преимущества банковских пластиковых карт

1. Надежность.

Потеря банковской карточки не означает, что денежные средства пропали. Карточку могут украсть, вы можете ее потерять, она может сгореть при пожаре, но Ваши деньги все равно будут благополучно храниться на банковском счете. Если даже кто-либо и завладеет вашей карточкой, он не сможет воспользоваться Вашими денежными средствами вследствие надежной защиты.

2. Удобство.

У держателя карточки так же исчезают проблемы, связанные со сдачей при расчете за товары, услуги или работы. вам не смогут всучить фальшивые купюры, обсчитать и недодать сдачу, а ваш кошелек не будет распухать от банкнот маленького достоинства, к тому же не всегда стерильных.

3. Простота.

При выезде за границу у держателя банковской карточки возникает гораздо меньше проблем, чем при вывозе наличных денег. Карточка является ключом доступа к денежным средствам на банковском счете, а значит, ее не надо ее декларировать. Так же отпадает необходимость обмена валюты на местную, так как при оплате товаров и услуг конвертация осуществляется автоматически.

4. Экономия.

При совершении валютно-обменных операций за пределами России снижаются связанные с этим расходы, так как конвертация осуществляется по более выгодному курсу, чем в обменных пунктах.

5. Доход.

В отличие от наличных денег, которые представляют собой мёртвый груз, средства, размещённые на счёте в банке, которым пользуется держатель при проведении операций с использованием карточки, приносят дополнительный доход в виде процентов на остаток средств.

6. Контроль.

Имея карточку, весьма удобно контролировать семейный бюджет и вести домашнюю бухгалтерию. Держателю карточки не надо ломать голову, вспоминая, сколько и на что он потратил, так как всегда можно получить выписку со счета.

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Одна из основных функций пластиковой карточки – обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные – имя, номер счета и др. – могут быть эмбоссированы, т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства – импринтера, осуществляющего «прокатывание карточки» (в точности так же, как получается второй экземпляр при использовании копировальной бумаги). Графические данные обеспечивают возможность визуальной идентификации карточки.

Актуальные статьи:

Добровольное страхование гражданской ответсвенности владельцев транспортных

средств

Максимальная страховая сумма, выплачиваемая потерпевшим по полису ОСАГО, составляет 400 тысяч рублей по одному страховому случаю. Из них 240 тысяч приходится на возмещение вреда здоровью а 160 тысяч — на возмещение вреда имуществу. Если п ...

Инфляция и ее социально-экономические последствия

Инфляция – это повышение общего уровня цен, сопровождаемое соответствующим снижением покупательной способности денег и ведущее к перераспределению национального дохода.

Причиной инфляции является нарушение закона денежного обращения.

Фо ...

Международные расчеты

Международные расчеты — регламентация платежей по денежным требованиям и обязательствам, возникающим между юридическими лицами (государствами, организациями) и гражданами разных стран на основе их экономических, политических и культурных ...