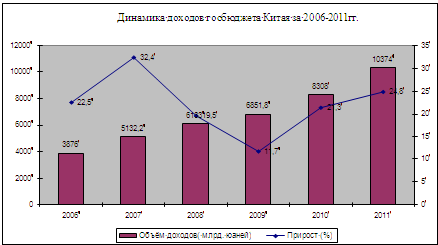

Согласно докладу «Об исполнении центрального и местных бюджетов за 2011 год и проекте центрального и местных бюджетов на 2012год», обнародованному на 5-й сессии ВСНП 11-го созыва совокупные финансовые доходы (центральный и местные бюджеты) в 2011 г. достигли 10 374,00 млрд. юаней, что на 2 063,9 млрд. или 24,8% больше, чем в 2010 г. С учетом предусмотренных бюджетом 150 млрд. юаней из фонда стабилизации и регулирования центрального бюджета общие финансовые доходы достигли 10 524,001 млрд. юаней.

банковская система китай

Таблица 1.1

Источник: составлено автором на основе данных Торгпредства РФ в КНР

В общем объеме финансовых доходов налоговые поступления составили 86,5 % или 8 трлн.972 млрд. юаней (+22,6%), неналоговые поступления - 13,5 % или 1 трлн.402,0 млрд. юаней (+41,7%).

Финансовые поступления в центральный бюджет КНР увеличились на 20,8% к показателю 2010 г. и составили 5 130,615 млрд. юаней или 111,9% предусмотренного планового показателя. С учетом 150 млрд. юаней, выделенных из фонда стабилизации и регулирования центрального бюджета, общий объем используемых доходов составил 5 280,615 млрд. юаней.

Финансовые поступления в местные бюджеты КНР составили 5 243,386 млрд. юаней. С учетом возвращенных центром налогов и трансфертных платежей в размере 3 989,996 млрд. юаней, общие доходы местных бюджетов составили 9 233,382 млрд. юаней, что на 26,6% больше, чем в 2010 году.

Доходные статьи бюджета:

В 2011 г. доходы от сбора налогов составили:

· налог на добавленную стоимость (НДС) 2 трлн. 426,70 млрд. юаней (+15,0%);

· потребительский налог - 693,60 млрд. юаней(+14,2%);

· налог на предпринимательскую деятельность - 2 трлн. 521,00 млрд. юаней (+ 22,6 % );

· подоходный налог с юридических лиц - 1 трлн. 676,00 млрд. юаней(+30,5%);

· подоходный налог с физических лиц - 605,4 млрд. юаней (+25,2%;

· импортный налог - 255.9 млрд. юаней (+26,2%) и акцизы 1 трлн.356,) млрд. юаней (+29,3%);

· возвратный налог с НДС при экспорте товаров (который несколько сократил общий размер налоговых поступлений), увеличился на 25,6% до 920.50 млрд. юаней;

· налог на приобретение автотранспортных средств -204,4 млрд. юаней (+14,1%);

· налог на операции с ценными бумагами и гербовый сбор -43,8 млрд. юаней (-19,4%);

· Налог на пользование землями городов и городских районов- 277,7 млрд. юаней (+47,2%)

Из общего объема налоговых поступлений в КНР:

· 23,4% пришлось на НДС (25,39% - в 2010 г.);

· 16,20% - налог на прибыль предприятий (14,27 % в 2010 г.);

· 15,52 %15,48% - на таможенные платежи: импортный налог и акцизы) ( 15,48 в 2010 г.)

13,21% - на налог с хозяйственной (предпринимательской) деятельности предприятий всех форм собственности (13,43% в 2010 г.);

11,80% - подоходный налог с физических лиц (5,82% в 2010 г.)

Изменения в структуре налоговых поступлений в КНР (%)

|

Статьи налоговых сборов |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Налоговые поступления, в т. числе: |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

- в центр |

66,85 |

69,26 |

69,12 |

69,59 |

69,61 |

69,03 |

69,0 |

51,1 |

49,5 |

|

- на места |

33,15 |

30,74 |

30,88 |

30,41 |

30,39 |

30,97 |

31,0 |

48,9 |

50,5 |

|

Налог на добавленную стоимость |

35,87 |

34,73 |

34,64 |

34,27 |

31,57 |

24,90 |

31,06 |

25,4 |

23,4 |

|

Налог при реализации |

5,97 |

6,03 |

5,29 |

5,01 |

4,47 |

4,74 |

8,0 |

8,3 |

8,3 |

|

Таможенная пошлина (импортный налог) и акцизы |

13,65 |

14,41 |

13,68 |

13,18 |

12,44 |

13,63 |

15,48 |

14,27 |

15,52 |

|

Налог на хозяйственную деятельность |

14,02 |

13,94 |

13,71 |

13,63 |

13,31 |

14,07 |

15,15 |

13,43 |

13,21 |

|

Налог с прибыли китайских предприятий |

11,45 |

12,22 |

14,13 |

14,74 |

15,62 |

16,45 |

15,47 |

15,45 |

16,20 |

|

Подоходный налог с физических лиц, в том числе: |

6,93 |

6,76 |

6,78 |

6,51 |

6,43 |

6,87 |

6,64 |

5,82 |

11,8 |

|

Налог с операций по приобретению автомашин |

2,32 |

2,08 |

1,81 |

1,83 |

1,78 |

1,83 |

1,96 |

2,15 |

1,93 |

|

Доля возврата НДС при экспорте в налоговых поступлениях, |

9,97 |

8,54 |

10,93 |

11,38 |

10,66 |

10,82 |

10,90 |

10,0 |

8,87 |

Актуальные статьи:

Виды факторинговых

операций

Признаки классификации и виды факторинговых услуг банков.

По территориальному признаку

Внутренний Поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в пределах одной страны.

Экспортный Поставщик, его клиент ...

Виды векселей

Основным представляется деление векселей на простые и переводные. Различие между ними в самом общем виде проявляется в том, что:

1. простой вексель (или "соло-вексель") составляется и подписывается должником и содержит его безу ...

Понятие векселя

Вексель - это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором. Векселя могут быть ...