В 2000году Банк Русский Стандарт вывел на банковский рынок России принципиально новую услугу – потребительский кредит, заложив, таким образом, основу для развития нового сегмента банковской деятельности.

Реализация четко направленной бизнес - стратегии, высокое качество банковских продуктов и используемых технологий позволили Банку в короткие сроки создать новый для России рынок потребительского кредитования и стать его лидером.

Проект потребительского кредитования Банка Русский Стандарт в основном был ориентирован на сегмент, практически не охваченный такого рода услугами, - это учителя, врачи, рабочие, работники бюджетных сфер и т. д. Таким образом, программа Банка носила социально-ориентированный характер. За время реализации программы кредитования населения Банк Русский Стандарт выдал жителям страны потребительских кредитов на сумму, превышающую 112,5млрд. руб.

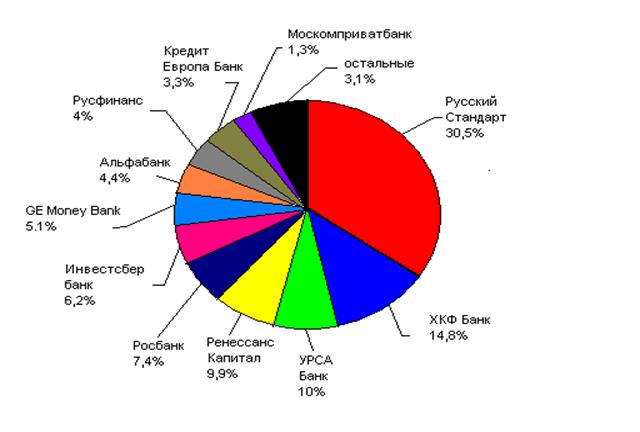

Доля Банка Русский Стандарт на рынке потребительского кредитования по размеру консолидированного портфеля составляла в 2008году - 30,5%.

Основные конкуренты банка в этом секторе – Home Credit – 14.8%, далее УРСА Банк (Сибакадембанк) – на него приходится 10% рынка (рис.1) [45].

Рис. 1. Структура рынка потребительского кредитования

Объем портфеля потребительских кредитов банка «Русский Стандарт» за последний год существенно сократился. Данные приведены в таблице 4.

Таблица 4

Изменение величины портфеля потребительских кредитов ЗАО «Банк Русский Стандарт» в 2006-2008гг.

|

Показатели |

01.01.2007 |

01.01.2008 |

01.01.2009 |

Изменение +, - 2009г к 2007г |

|

Объем потребительских кредитов, млн.руб. |

57735 |

52551 |

47292 |

- 10443 |

|

Число потребительских кредитов, тыс. |

7496 |

7052 |

6783 |

- 713 |

Сокращение портфеля представители банка объяснили сезонными погашениями задолженности по кредитам и сделками по секьюритизации активов.

На сегодняшний день в банке Русский Стандарт клиент может оформить заявку на получение следующих видов потребительского кредита (табл. 5).

Таблица 5

Потребительские кредиты, для получения которых необходимые документы оформляются в торговых организациях

|

Вид кредита |

Срок кредита, мес. |

Сумма кредита, руб. |

Процентная ставка, % годовых |

Размер первоначального взноса, % |

|

Стандартный кредит |

6,7,8,9,10 |

5000- 100000 |

55 |

10 - 90 |

|

Простой кредит |

6,7,8,9,10 |

5000- 100000 |

49 |

15 - 90 |

|

2% в месяц |

6 |

5000- 100000 |

40 |

15 – 90 |

|

10%+10*1/10 |

10 |

5000- 100000 |

23,4 |

10 (фикс.) |

|

3% в месяц |

6,7,8,9,10 |

5000- 100000 |

65 |

10 - 90 |

|

Русский Стандарт |

6 |

5000- 100000 |

36 |

25 - 90 |

|

Простой на мобильный телефон |

6,7,8,9,10 |

5000- 100000 |

65 |

10 - 90 |

Актуальные статьи:

Эволюция теорий денег

В теориях денег следует выделить три основных направления: металлистическое, номиналистическое и количественное.

Металлистическаятеория отождествляла деньги с благородными металлами - золотом и серебром и получила развитие в XV - XVII вв ...

Страхование ответственности

Страхование ответственности направлено на защиту имущественных прав лиц, пострадавших в результате действий или бездеятельности Страхователя. При этом возмещение убытков пострадавшим гарантируется страховой компанией и не зависит от финан ...

Этапы расчета страхового тарифа

1. По каждому прошедшему году (обычно берется 3-5 лет) рассчитывается фактическая убыточность страховой суммы как отношение выплаченных страховых возмещений к общей сумме застрахованных объектов.

2. На основании полученного ряда исходных ...