Дисконтный (процентный) вексель погашается по номиналу, а продается с дисконтом, размер которого составляет доход векселедержателя, включается в полной сумме в состав его вне реализационных доходов и подлежит налогообложению в общем порядке. Налог рассчитывается юридическим лицом, его получившим, самостоятельно, и уплачивается в общем порядке.

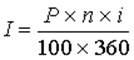

Процентный вексель продается первому держателю по номиналу, а доходом держателя будут начисленные на вексельную сумму проценты. При этом оговорка о начислении процентов будет действительна только в векселях со сроком платежа "по предъявлении" или "во столько-то времени от предъявления", допустимы также ограничительные пометки типа "по предъявлении не ранее .". По процентному векселю проценты начисляются и выплачиваются при его погашении банком. Для расчета суммы процентов используется формула:

где

I - сумма процентов;

P - номинал векселя;

n - срок векселя в днях;

i - процентная ставка для начисления процентов на вексельную сумму, указанная в тексте векселя.

Организация оборота векселей представляется следующей схемой:

Проценты начисляются со дня составления векселя, если не обозначена другая дата, и до дня фактического предъявления векселя к оплате (статья 5 "Положения о переводном и простом векселе"). Для держателя векселя выгоднее всего оставить его у себя до наступления срока платежа, однако его можно и продать по более высокой цене (с учетом процентов), или передать в оплату за какой-либо товар. Если вексель будет продан далее по цене выше номинала, то доход, полученный первым владельцем, будет рассматриваться цены покупки и цены продажи векселя, и соответственно будет облагаться налогом по общей ставке налога на прибыль. Только последний держатель при оплате векселя банком - должником получит процентный доход по ценной бумаге. Такой вид дохода облагается по льготной ставке 15% у предприятий и организаций и 18% у банков. Налог удерживается у источника, банк перечисляет налог в налоговый орган по месту нахождения банка.

Для улучшения качества векселя (повышения его ликвидности) предприятие может обратиться в обслуживающий банк с просьбой о предоставлении ему гарантии платежа по векселю, то есть об авалировании данного векселя коммерческим банком.

При авалировании чужого векселя банк заключает с лицом, за которое дается аваль, договор или соглашение об авалировании векселя. В таком договоре можно также оговорить ряд условий, таких как: сумма векселя и аваля, срок векселей, которые авалируются, величина вознаграждения, которое клиент уплачивает банку за такие услуги и т.п.

Очень важным моментом является установление порядка оповещения банка о том, что клиент оплатил вексель и к банку не будет предъявлять требование. В интересах банка получить такое уведомление, поскольку на его основании он сможет списать с забалансового счета сумму своей задолженности по векселю. Комиссия, оговариваемая в соглашении, уплачивается банку в момент совершения им аваля и становится его доходом, вне зависимости от того, использовался аваль или нет. Сумма комиссионного вознаграждения может варьироваться в пределах от 1 до 10% от суммы аваля. В соглашении можно установить для клиента предельной суммы предоставляемого аваля. Аваль может быть выдан на сумму номинала векселя или на меньшую сумму. При неоплате основным должником векселя векселедержатель имеет право, не совершая протеста, обратиться к банку, давшего аваль за основного должника.

Актуальные статьи:

Сущность, понятие, краткосрочного кредита

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где ...

Формы проведения безналичных расчетов

Платежным поручением является распоряжение владельца счета обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежным поручени ...

Основные принципы денежно-кредитной политики России в 2007 году

Проводимая в России денежно-кредитная политика направлена на обеспечение внутренней и внешней стабильности национальной валюты. Стабильно низкий уровень инфляции является условием для достижения устойчивого экономического роста, который п ...